Vers un nouveau régime de volatilité

28 mai 2020

Jean-Pierre Couture

La longue période de calme qui a précédé le choc de la COVID-19 a fait oublier aux investisseurs les périodes d’incertitude et de turbulence. Chez Hexavest, nous prévoyons un retour de la volatilité sur les marchés financiers en raison de l’incertitude persistante relative à l’activité économique et aux politiques monétaires et fiscales. Explications et perspectives par notre économiste en chef, Jean-Pierre Couture.

2015-2019 : Le calme avant la tempête

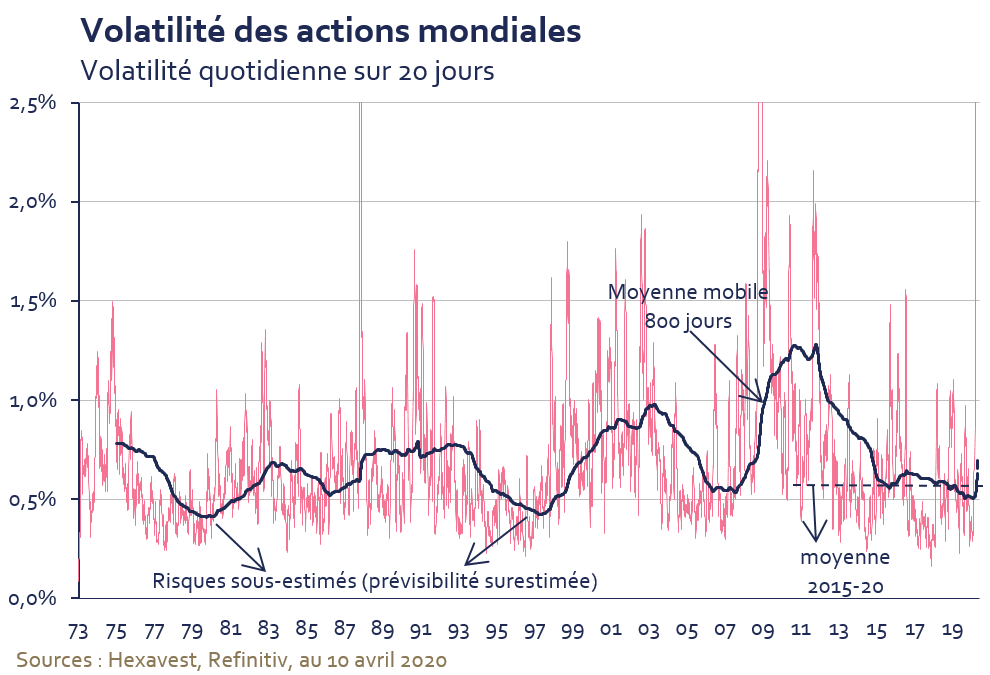

Les cinq années qui ont précédé la pandémie de COVID-19 ont été particulièrement calmes sur le marché boursier mondial. La volatilité des actions observée entre 2015 et 2020 a été bien en-deçà de la norme historique1. En effet, au cours des 50 dernières années, la volatilité observée a été supérieure à celle de 2015-2020 près de 70 % du temps.

Or, c’est habituellement pendant les périodes de faible turbulence que la confiance des ménages, des investisseurs, des gouvernements et des entreprises est à son meilleur, alors qu’ils extrapolent dans le futur le calme de l’environnement courant. Ils baissent la garde, augmentent leur taux d’endettement et leur tolérance au risque s’accroît. Comme ils ont eu tendance à être récompensés pour les risques encourus récemment, ils sont incités à en prendre davantage, jusqu’à ce qu’un choc survienne et que les excès soient purgés. Cette séquence a mené à la bulle des technologies de 2000, à la crise financière de 2008 et au surendettement des entreprises observé aujourd’hui.

Les longues périodes de calme peuvent donc mener à de la complaisance face aux risques, à des excès et à des déséquilibres macrofinanciers importants2. Et lors de la dernière longue accalmie, celle de 2015 à 2020, les taux d’intérêt maintenus au plancher par les banques centrales ont dopé encore plus l’appétit pour le risque des agents économiques.

Les cycles de turbulence durent plusieurs années

Historiquement, les purges d’excès macrofinanciers ont engendré des périodes de volatilité financière qui ont duré plusieurs années. En fait, les périodes de turbulence observées ont généralement été plus longues que les périodes de calme.

L’explication se trouve en partie dans la tenue de l’économie réelle. L’économie prend du temps à se remettre des excès passés et à retrouver un équilibre. Après un choc, une récession, des faillites, des déficits, des pertes d’emplois et des pertes financières, les ménages, les entreprises, les gouvernements et les investisseurs ne retrouvent pas leur confiance et leurs moyens en quelques trimestres. L’incertitude persiste et alimente la turbulence sur les marchés financiers, à mesure que les surprises et déceptions se succèdent lors des publications de données économiques.

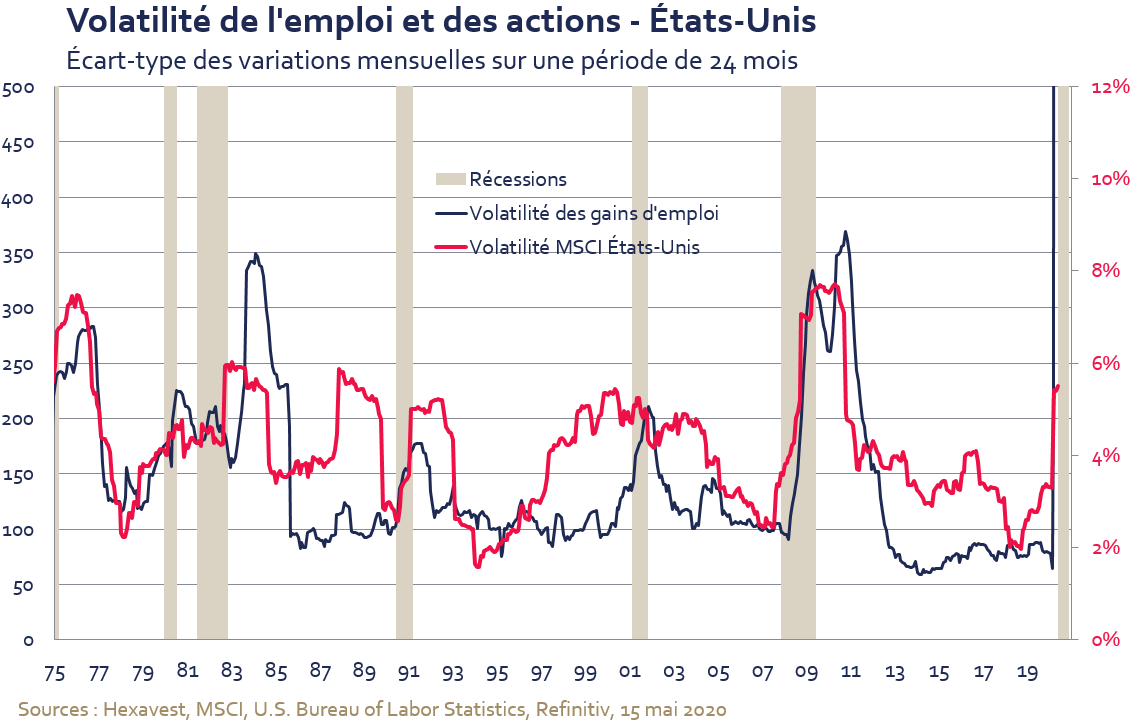

Bref, une économie instable mène à des marchés financiers volatils. Les deux prochains graphiques illustrent le cas des États-Unis, un pays pour lequel il existe un long historique de données économiques et financières à analyser3.

Comme le démontre le graphique ci-dessous, la stabilité record des gains d’emplois aux États-Unis observée entre 2013 et 2020 a grandement contribué au climat de confiance.

Pendant cette période de stabilité, une moyenne de 200 000 emplois a été créée par mois avec très peu de variabilité, créant la perception que l’avenir était beaucoup plus prévisible que la période entre 2009 et 2012 par exemple.

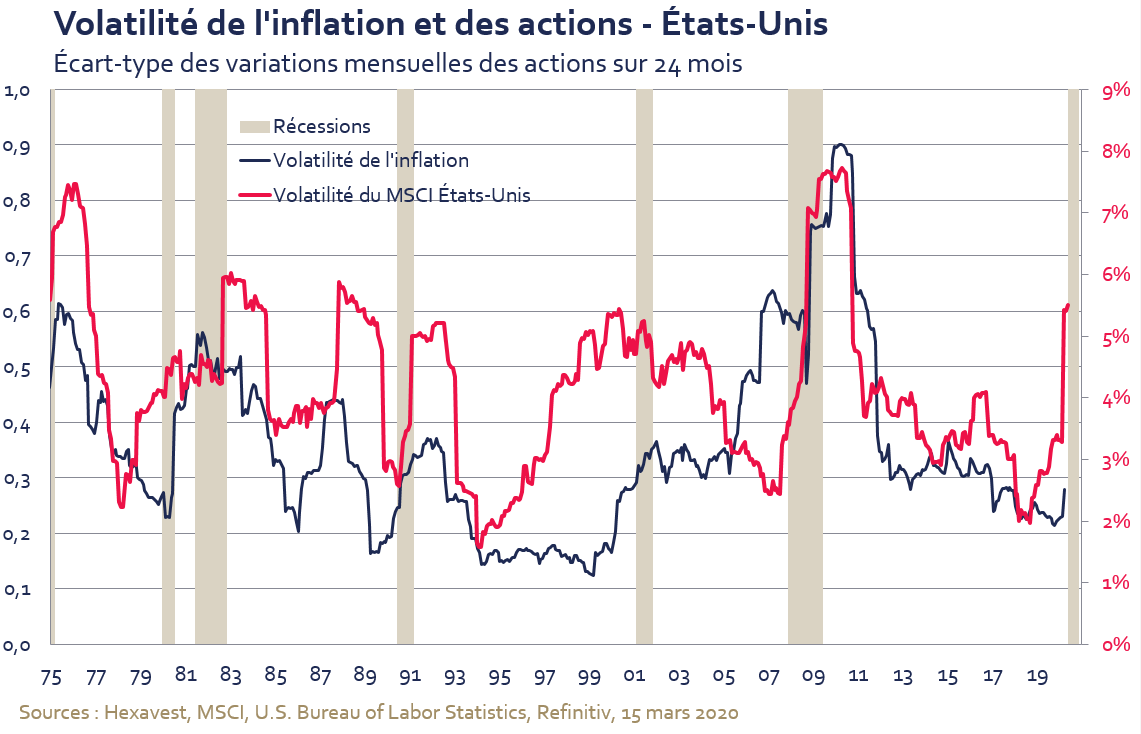

Le même constat s’applique à l’évolution de l’inflation. Une inflation variable rend les banquiers centraux nerveux et les taux d’intérêt instables. Les mauvaises surprises inflationnistes ont tendance à contribuer à la turbulence des marchés financiers, comme l’illustre le graphique ci-dessous. À l’opposé, une inflation faible et stable permet de maintenir une politique monétaire accommodante, prévisible et rassurante pour les investisseurs.

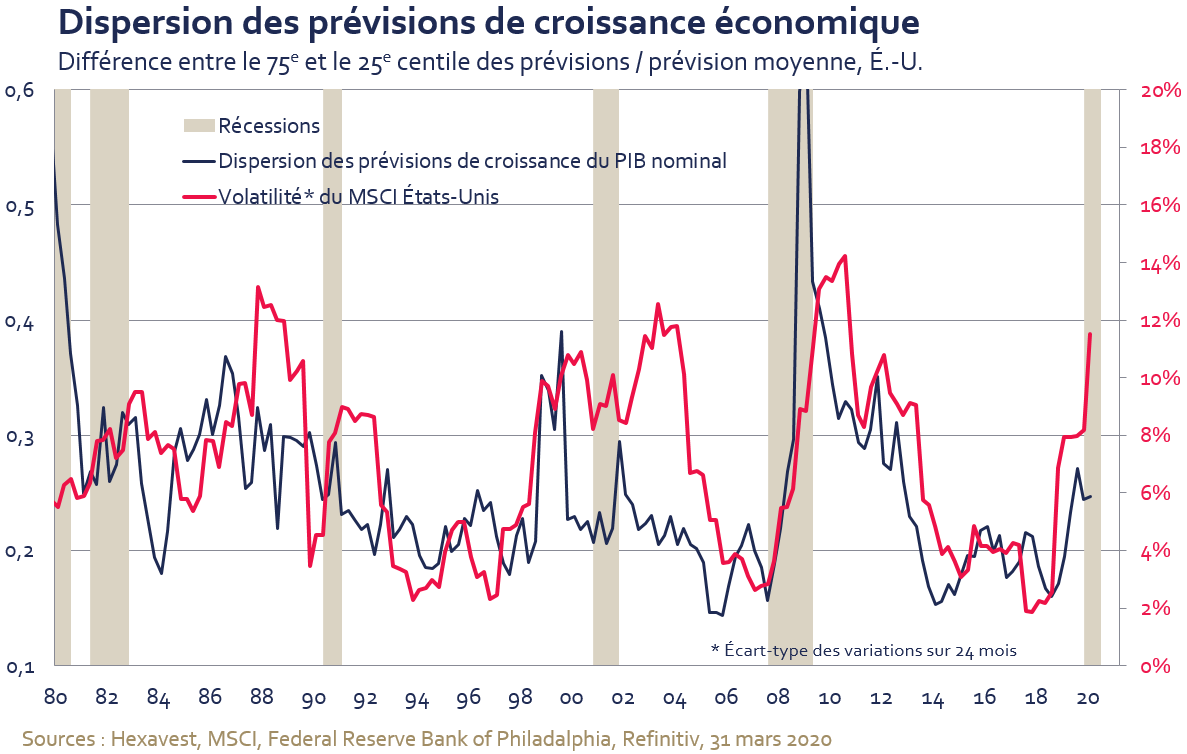

La prévisibilité joue un grand rôle

L’incertitude économique, ou la prévisibilité, joue donc un rôle important. Pour estimer le degré d’incertitude économique, nous mesurons la dissidence entre les économistes. Plus l’écart entre leurs prévisions économiques est large, plus le futur est incertain. À l’opposé, lorsque les prévisions sont groupées, c’est que le consensus est fort, et donc, que la visibilité est meilleure. Le prochain graphique illustre que les périodes de dissidence entre économistes coïncident souvent avec les périodes tumultueuses sur les marchés boursiers.

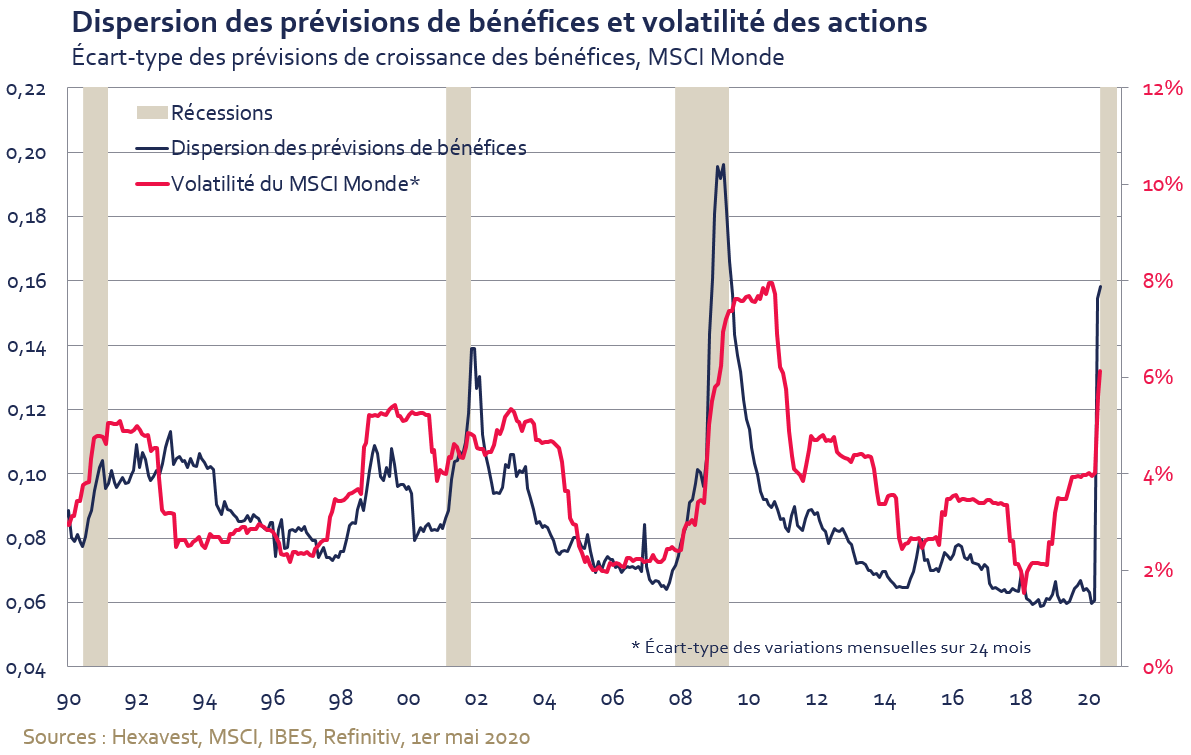

Le même phénomène est observable chez les analystes financiers. Le graphique ci-dessous illustre la relation entre le degré de dissidence des analystes sur leurs prévisions de bénéfices des sociétés et la volatilité des actions mondiales. Plus la dispersion est élevée, plus la croissance future des bénéfices est incertaine et plus les investisseurs sont confus. Nous constatons qu’entre 2017 et 2020, les analystes partageaient pratiquement tous le même scénario de croissance. L’incertitude était alors au minimum. Cette mesure d’incertitude démontre aussi que les prévisionnistes ont tendance à surestimer la prévisibilité de l’économie et des profits à la veille des récessions.

Les politiques économiques : une autre source d’incertitude

L’activité économique n’est pas la seule variable « macro » à influencer la volatilité des marchés financiers. Les politiques économiques (les politiques monétaire et fiscale, les relations commerciales internationales, la règlementation, la tarification, etc.) influencent le niveau de turbulence sur les marchés. Généralement, les marchés financiers sont plus volatils lorsque la direction des politiques économiques est plus difficile à anticiper ou à comprendre.

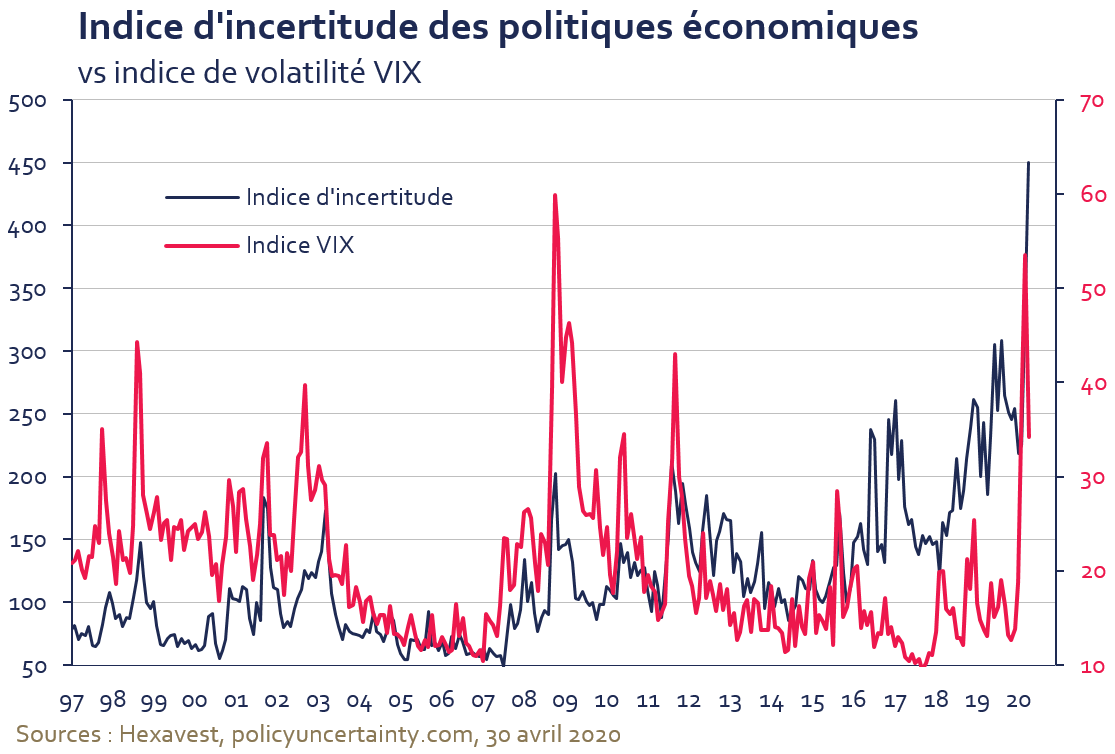

Le graphique ci-dessous illustre la relation entre l’indice d’incertitude des politiques économiques4 et l’indice VIX, qui mesure la volatilité du marché américain. La relation n’est pas parfaite : les fortes montées d’incertitude politique à la suite de l’élection de Donald Trump à la fin de 2016 ainsi qu’au plus fort des tensions commerciales sino-américaines en 2019 n’ont eu aucun impact perceptible sur le VIX. Cependant, en dehors de ces épisodes, la relation historique est assez étroite, notamment au cours de la crise européenne entre 2010 et 2013.

Plusieurs sources d’incertitude pour les prochaines années

Croissance économique : La crise du COVID-19 a frappé à un moment de grande vulnérabilité financière. Le surendettement des entreprises qui prévalait avant la crise5 s’est aggravé avec la chute de l’activité économique mondiale. Cette situation contribuera à prolonger la récession, notamment en raison des faillites et des mises à pied permanentes. Une reprise économique en « V », comme celle attendue par le consensus des économistes et des analystes, est peu probable. Nous avons d’ailleurs publié un article sur ce sujet en avril dernier.

Finances publiques : L’état des finances publiques est une autre source d’incertitude. Les stimuli records déployés en 2020 pour soutenir les ménages et les entreprises, combinés à la chute des recettes fiscales, ont fait gonfler le taux d’endettement de plusieurs pays à des niveaux records. Attendu à plus de 100 % du PIB, le taux d’endettement du gouvernement fédéral américain égalera le sommet atteint à la suite de la Seconde Guerre mondiale. Plusieurs gouvernements devront éventuellement réduire leurs dépenses et augmenter les taxes et les impôts pour redresser leurs finances publiques. Il ne serait pas étonnant que les grandes entreprises, notamment les grands monopoles des technologies, des médias et du commerce en ligne, se voient imposer des ponctions fiscales importantes. Wall Street, une fois de plus sauvée par l’État en 2020, pourrait aussi être mise à contribution.

Politique monétaire : Les taux d’intérêt des grandes banques centrales étant déjà à zéro (et même moins), les outils de relance traditionnels sont épuisés. Il est difficile de prévoir jusqu’où iront les achats d’actifs par les banques centrales et combien de temps encore les investisseurs auront confiance en ces politiques non-conventionnelles. Qui peut prédire quel effet aura l’impression massive et sans précédent de monnaie sur l’inflation ? Selon nous, la politique de taux « à zéro » est en grande partie responsable des excès d’endettement des entreprises. Les banquiers centraux iront-ils encore plus loin dans cette expérimentation si la crise actuelle s’avère déflationniste ?

Tensions commerciales : La détérioration des relations commerciales et politiques entre la Chine et les États-Unis a le potentiel de bouleverser les chaînes d’approvisionnement actuelles. Celles-ci ont été optimisées au fil des ans en fonction des avantages comparatifs des différents pays. Des changements à cette chaîne de production impliqueraient une hausse des coûts pour les entreprises et les consommateurs. Les marges de profit des sociétés écoperaient et des décisions d’investissement seraient repoussées devant l’incertitude et des marges moins attrayantes.

Élections américaines : Les politiques et le discours économiques viseront un seul objectif de très court terme aux États-Unis cette année : les élections de novembre. Tous les enjeux de long terme risquent d’être mis de côté, ou pire, exacerbés ou dénigrés en fonction des préférences des électeurs. Le bruit entourant les relations commerciales avec la Chine et l’Europe risque d’augmenter significativement et de miner l’humeur des investisseurs et le climat des affaires.

Conclusion

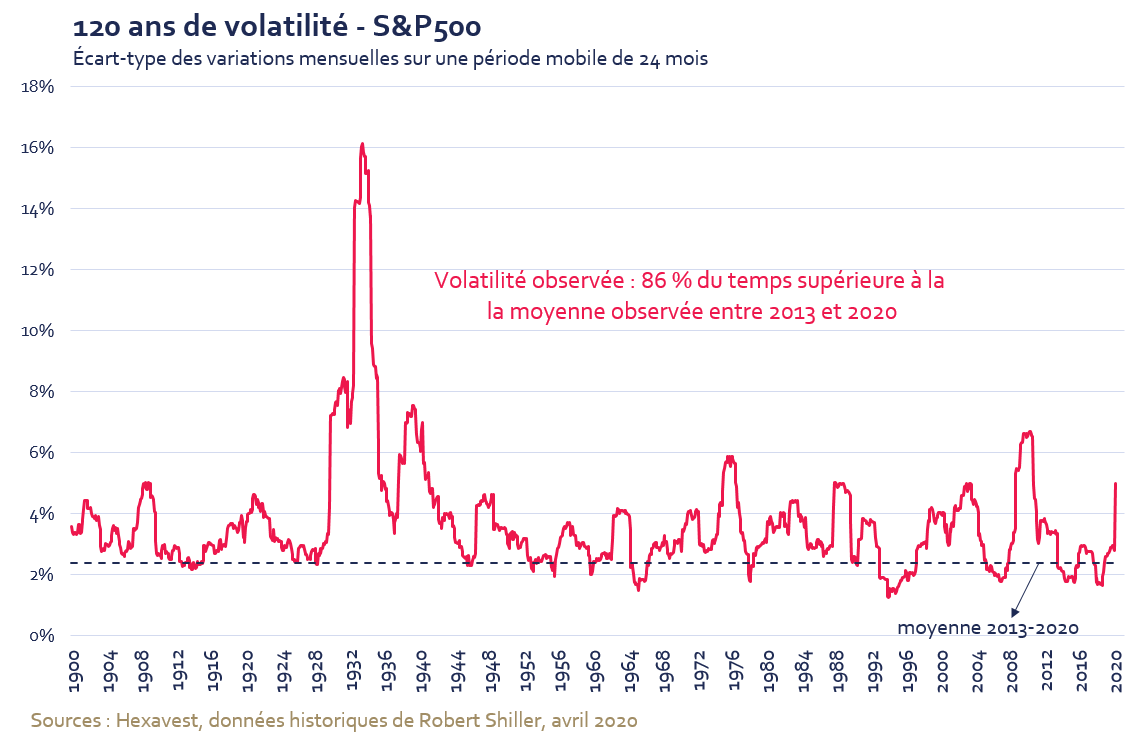

La longue période de calme qui a précédé le choc de la COVID-19 nous a fait oublier les périodes d’incertitude et de turbulence. Le graphique ci-dessous illustre 120 ans de volatilité sur le marché boursier américain. Il nous permet de constater que la période de faible turbulence des années 2013 à 2020 était loin de la norme historique.

Certains enjeux que nous soulevons dans cet article sont plus faciles à résoudre que d’autres. En outre, les relations commerciales pourraient rapidement s’améliorer, puisque la Chine et les États-Unis ont tout intérêt à s’entendre. Ce scénario pourrait bien arriver après (ou juste avant) les élections. En revanche, l’explosion des déficits publics, les limites et impacts des politiques monétaires expérimentales ainsi que l’ampleur des dommages causés par la récession en cours sont des enjeux beaucoup plus complexes à résoudre. Sur cette toile de fond plutôt sombre, il y aura aussi de bonnes nouvelles, comme des avancées sur des traitements efficaces ou un vaccin contre la COVID-19 et un retour à une certaine normalité une fois la propagation du virus contenue. Dans ce contexte, nous anticipons que le nouveau cycle de volatilité qui s’est amorcé en 2020 durera quelques années et non quelques trimestres.

1 Mesurée avec une moyenne de 800 jours de la dispersion des rendements quotidiens sur une période mobile de 20 jours. Indice boursier mondial de Datastream.

2 Le concept voulant que « la stabilité engendre l’instabilité » a été développé par l’économiste américain Hyman Minsky et est expliqué dans son ouvrage intitulé Stabilizing an Unstable Economy (1986).

3 La volatilité des données économiques n’explique pas tout. Le krach boursier de 1987 en est un bel exemple : la bourse s’est effondrée sans soubresaut des données réelles.

4 Policyuncertainty.com : Il s’agit d’un indice composé de trois types d’indicateurs : la couverture médiatique, le nombre de règles fiscales venant à expiration et la dispersion entre les prévisions des prévisionnistes.

5 Le FMI, l’OCDE, la BCE et la Réserve fédérale américaine s’inquiétaient tous du surendettement des entreprises en 2019. Global Financial Stability Report: Lower for Longer, FMI, octobre 2019, Financial Stability Report, Réserve fédérale américaine, mai 2019, Corporate Bond Markets in a Time of Unconventional Monetary Policy, OCDE, février 2019.

NOTES

Source de toutes les données : Hexavest, au 30 avril 2020, à moins d’indication contraire.

Les rendements des indices MSCI sont présentés nets des déductions des retenues à la source étrangères. Les données de MSCI ne peuvent être reproduites ou utilisées à aucune fin. MSCI n’offre aucune garantie, n’a pas participé à la préparation de ce rapport ni approuvé son contenu, et n’a aucune responsabilité à cet effet. Les rendements passés ne permettent pas nécessairement de prévoir les rendements futurs.

Ce document est présenté à des fins d’information et d’illustration seulement. Il est destiné à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considéré comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest. Ce document ne s’adresse à aucune autre personne et ne doit pas être utilisé pour toute autre fin utile. Il n’exprime aucune perspective quant à la pertinence des placements décrits pour les circonstances individuelles de quelque destinataire que ce soit.