Tout le monde aime les FANG

Voici pourquoi ce n'est pas notre cas.

14 juin 2018

Compte tenu de l’élan ininterrompu dont ont bénéficié les titres des entreprises connues sous l’acronyme « FANG » (Facebook, Amazon, Netflix et Google), nous vous présentons une lecture de ce thème d’investissement par le biais de nos trois vecteurs d’analyse. Voici pourquoi nous croyons que ces titres risquent de chuter.

Les FANG font face à des risques macroéconomiques importants non reflétés dans leur prix

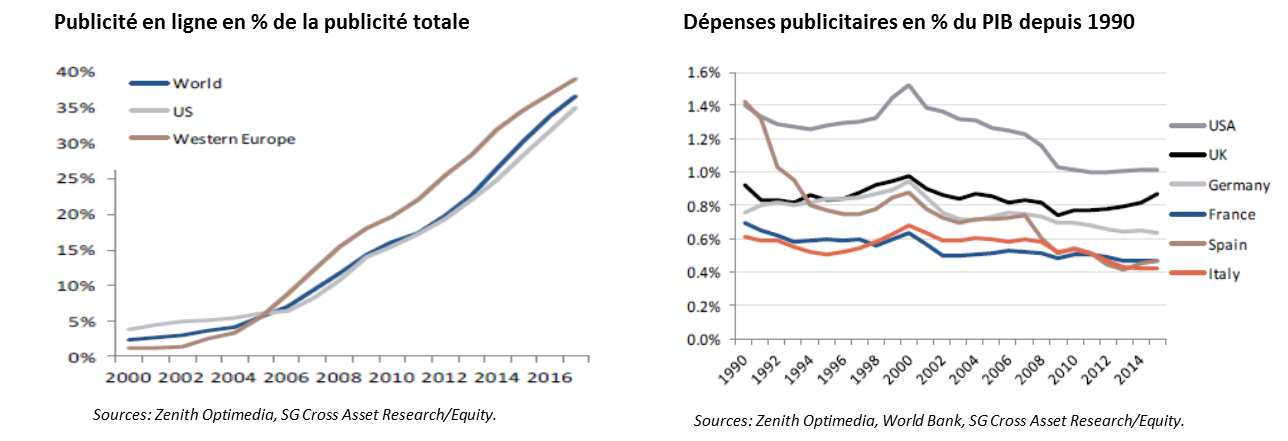

La croissance de la publicité en ligne n’est pas infinie

Google et Facebook dominent le changement séculaire vers la publicité en ligne depuis plus de 15 ans. Il est difficile de déterminer quand la publicité en ligne atteindra un plateau en pourcentage des dépenses totales de publicité, mais puisque les revues et les journaux ont été presque entièrement remplacés maintenant, il est difficile d’anticiper des gains additionnels. Par ailleurs, la publicité est une activité cyclique qui ne croît pas plus rapidement que l’économie. Nous assistons présentement à la deuxième plus longue croissance jamais enregistrée. Si l’activité économique devait ralentir, nous croyons que la croissance des revenus publicitaires pour Google et Facebook ralentirait également.

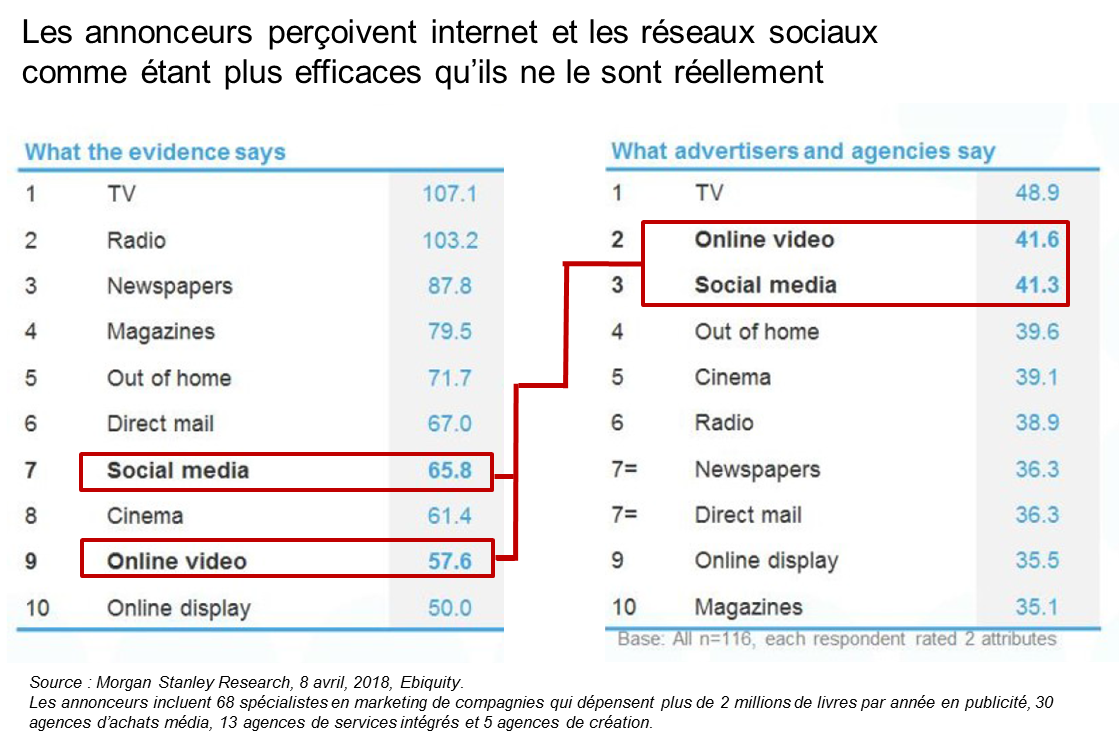

La publicité en ligne déçoit

Selon une étude menée par Ebiquity, une firme de consultation spécialisée en données marketing et médias, les annonceurs réalisent que le retour sur investissement (ROI) n'est pas aussi élevé que prévu. Les résultats démontrent que l'efficacité de la publicité en ligne et sur les médias sociaux est inférieure à celle des médias traditionnels et beaucoup moins intéressante que ne le perçoivent les annonceurs.

Un sondage réalisé en avril 2018 par le CMO Council a révélé que 62 % des 233 experts en marketing sondés avaient réduit leurs dépenses en ligne à la suite des révélations de fausses données provenant de Facebook. Procter & Gamble, Unilever et Adidas ne sont que quelques exemples de grands annonceurs ayant réduit leurs dépenses en ligne.

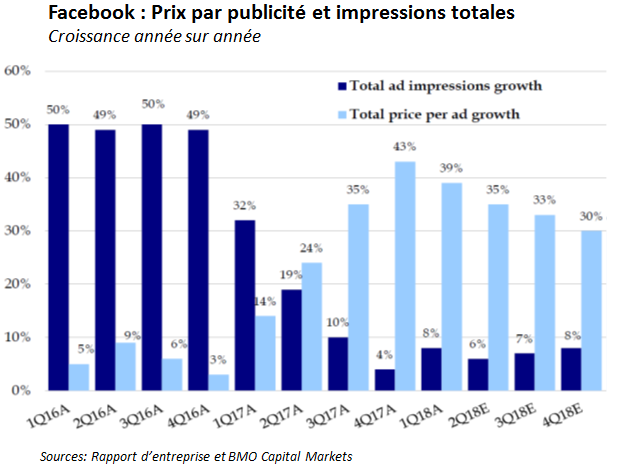

Google et Facebook montrent des signes de maturité

La direction de Google a déclaré que le rebond de la croissance des revenus au cours des deux dernières années est dû au nombre plus élevé de publicités par page, et non aux impressions de pages (qui correspondent au nombre de fois qu’une page web a été visualisée). Facebook, pour sa part, pousse maintenant les prix à la hausse, les impressions ayant ralenti considérablement.

La réglementation sur la protection des données menace les principales activités de Facebook et Google

Le Règlement général sur la protection des données (RGPD), qui vise à donner aux utilisateurs le contrôle de leurs données personnelles, a été mis en œuvre en Europe le 25 mai 2018. Essentiellement, la loi oblige les entreprises en ligne à obtenir le consentement de leurs utilisateurs avant d’utiliser leurs données personnelles et à continuer à offrir les mêmes services aux utilisateurs qui refusent. C'est sans doute un premier pas vers un modèle de réglementation internationale. Compte tenu du débat naissant sur les ROI de la publicité en ligne, une réduction des données ne pourrait qu’aggraver le problème.

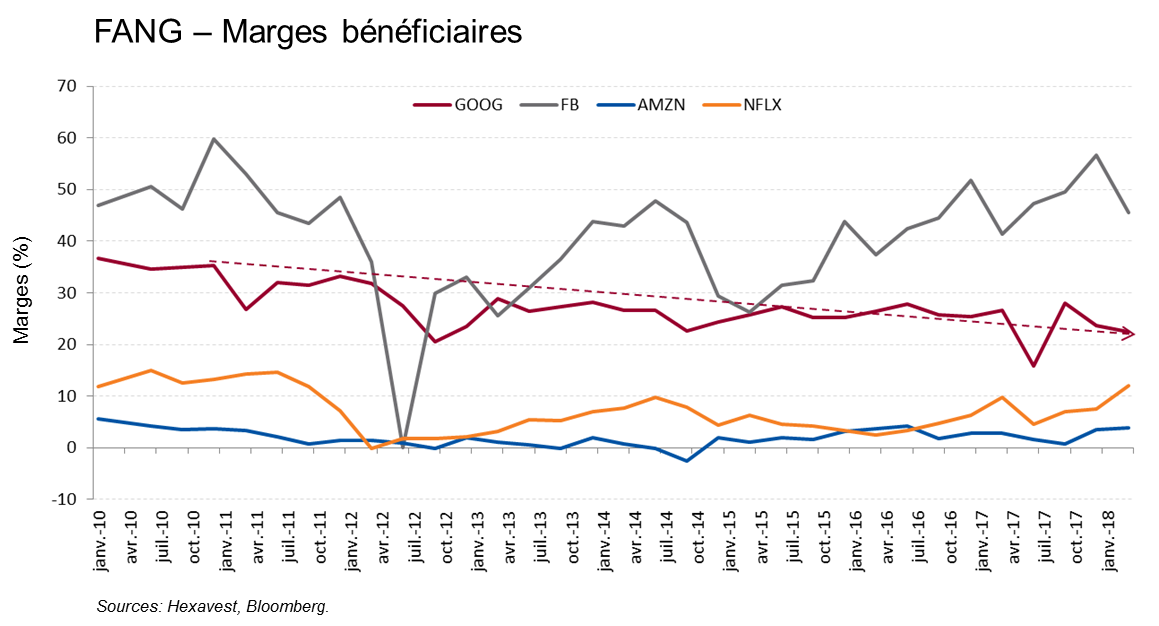

Les marges sont sous pression

Du côté de Google, il y a vraiment deux tendances distinctes. La recherche sur ordinateur génère des marges très élevées. Selon le chef des finances de Google, tout ce que l’entreprise fait à l’extérieur de la recherche sur ordinateur (y compris la recherche sur appareils mobiles) est dilutif en termes de marges. Cette réalité s’observe dans la baisse constante des marges au cours des 10 dernières années. Facebook, quant à elle, augmente ses dépenses en matière de sécurité et de contenu vidéo et s'attend à ce que les dépenses augmentent de 50 % à 60 % en 2018, contre 30 % au cours des deux dernières années. Les faibles marges d’Amazon sont bien connues, mais les services infonuagiques sont une exception, la société bénéficiant d’une part de marché de près de 40 % dans ce secteur. Cependant, la concurrence augmente sans cesse dans les services infonuagiques; Microsoft, Google et IBM progressent rapidement dans ce secteur.

Elles se font de plus en plus concurrence

Parlant de marges, les FANG ont commencé à se livrer concurrence entre elles, ce qui, selon nous, aura sans doute un impact sur les marges et la croissance. Les quatre entreprises offrent maintenant du contenu vidéo en ligne. Amazon et Netflix sont en compétition directe, alors que Google et Facebook offrent toutes deux du contenu vidéo gratuit. Amazon, Google et Facebook vendent maintenant de la publicité en ligne, tandis qu’Amazon et Google offrent toutes les deux des services infonuagiques. Elles sont également en concurrence pour certains appareils, notamment les haut-parleurs intelligents. Amazon tente de développer son propre navigateur et possiblement son propre moteur de recherche.

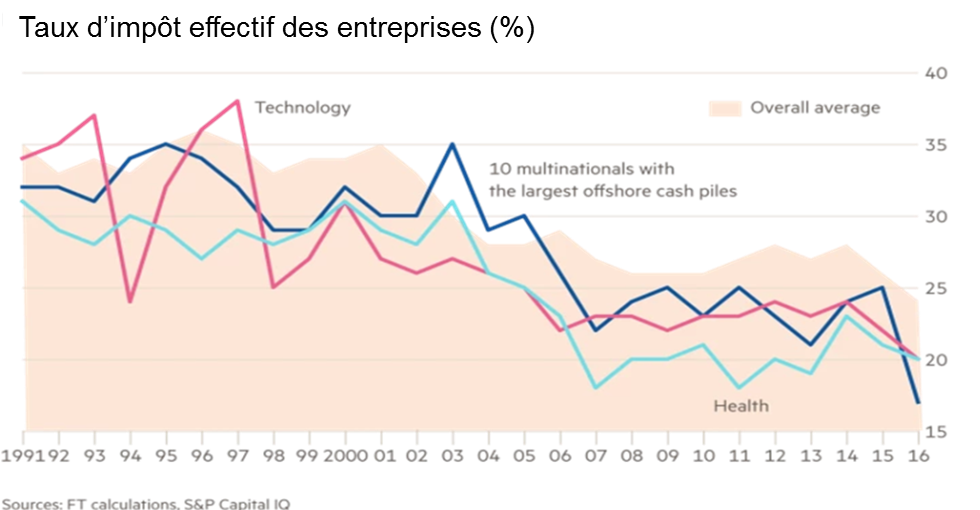

Les gouvernements cherchent comment les imposer

Les journaux ont fait grand cas du fait que les titres FANG paient très peu d’impôt grâce à des stratégies de planification fiscale. Les gouvernements internationaux, notamment la Commission européenne et l’Inde, étudient des façons de taxer leurs revenus. Les entreprises bénéficient même de taux d’imposition très faibles aux États-Unis, où elles sont domiciliées. Selon une analyse de Matthew Gardner du Institute on Taxation and Economic Policy, Amazon n’a payé aucun impôt fédéral sur 5,6 milliards $ de profits américains en 2017. Toujours selon Gardner, au cours des cinq années précédentes, Amazon a payé un taux effectif de 11,4 % sur des profits de 8,2 milliards $, soit environ le tiers du taux statutaire. Comme les pays sont de plus en plus préoccupés par l’exploitation des failles dans les cadres fiscaux internationaux, nous croyons que le nombre de litiges fiscaux est appelé à augmenter.

Les joueurs traditionnels se rattrapent

Amazon a frappé l’industrie du commerce de détail de plein fouet, mais les concurrents commencent à répliquer. Walmart, Target, Kroger, CVS et Home Depot sont toutes en train de bonifier leur présence sur le web et leurs revenus en ligne affichent une croissance plus rapide que celle d’Amazon. Netflix a révolutionné la diffusion des médias (avec la diffusion en continu) et notre façon de consommer l’information, mais elle continue de produire des séries télé et des films avec la même méthode traditionnelle utilisée par les studios. De plus, ces derniers commencent à changer leur façon de distribuer leur contenu afin de concurrencer Netflix.

Elles divulguent peu d’information, nous laissant peu de visibilité

Depuis plusieurs années maintenant, la SEC réclame une plus grande divulgation d’information de la part des FANG. Google ne communique pas les revenus provenant de YouTube, Facebook divulgue peu d’information à l’exception de ce qui concerne son segment d’affaires principal, soit le réseau social Facebook, et la discrétion d’Amazon face à une variété de mesures est notoire, bien que la divulgation par segment se soit améliorée récemment. Les dépenses d’investissement représentent également une grande boîte noire pour les quatre sociétés. Certains analystes financiers que nous avons rencontrés ont indiqué que leurs modèles ne sont pas particulièrement robustes dû à un manque d’intrants. Ils ne peuvent anticiper qu’un taux de croissance des chiffres d’affaires et des marges. Ainsi, les attentes de résultats sont surtout une extrapolation des résultats passés, et non de véritables estimations.

Nous croyons qu’il faudra des années avant que les bénéfices de ces entreprises atteignent des évaluations attrayantes

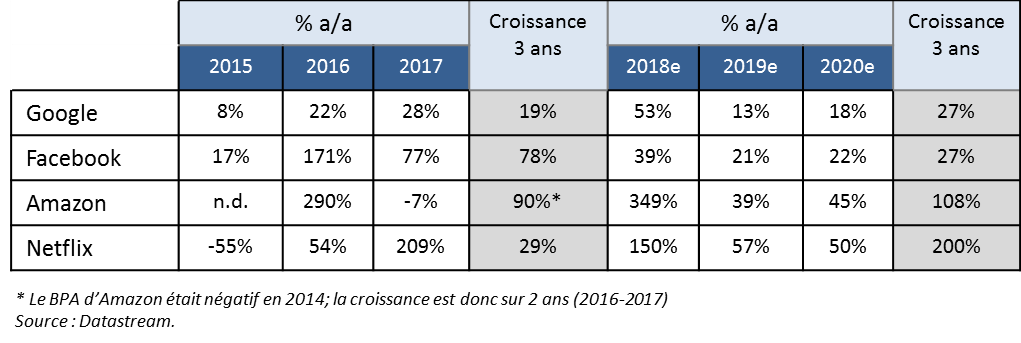

À notre avis, les analystes sont très agressifs dans leurs prévisions

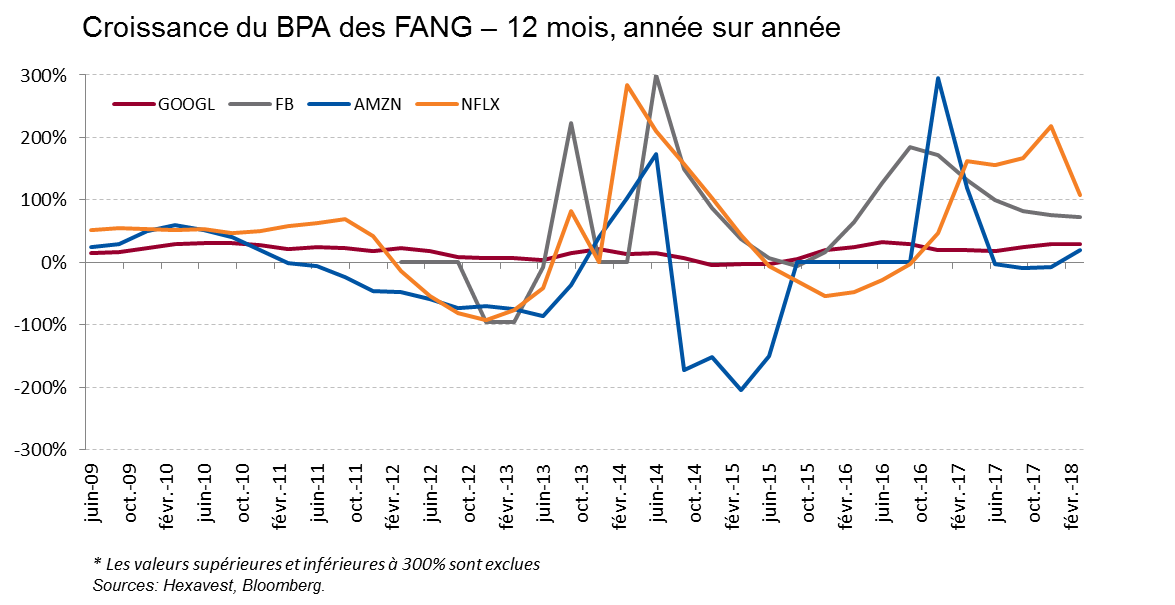

La croissance du bénéfice par action des FANG peut être extrêmement volatile et difficile à prévoir.

Malgré les vents contraires potentiels auxquels sont confrontées les entreprises, les analystes ont des estimations de bénéfices extrêmement optimistes pour les prochaines années. Comme nous l'avons indiqué précédemment, nous pensons que les trajectoires de croissance de Google et de Facebook sont particulièrement à risque de décevoir étant donné les signes de maturité et les enjeux liés à la réglementation.

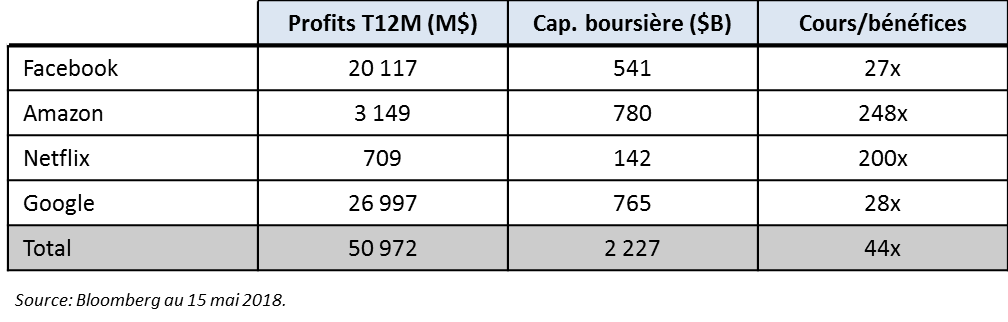

Même avec des prévisions agressives, les actions des FANG sont très chères, surtout celles d’Amazon et Netflix.

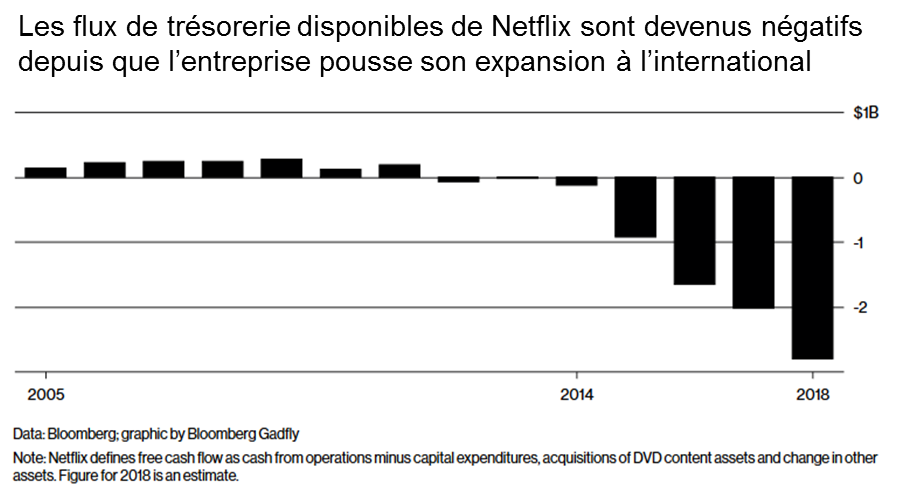

Le taux d’épuisement des capitaux met en lumière les risques liés à des frais trop bas

Nous croyons que la feuille de route de Netflix ne laisse entrevoir aucune perspective de flux de trésorerie disponibles. Dans ses prévisions, l’entreprise indique qu’elle devrait brûler jusqu’à 4 milliards $ de capitaux cette année et qu’elle affichera des flux de trésorerie négatifs pour les sept prochaines années. En fait, la hausse du nombre d’abonnés coïncide approximativement avec une accélération du taux d’épuisement des capitaux. Certains diront que Netflix travaille à créer un catalogue inégalable, mais d’autres sont d’avis que les médias s’apparentent davantage à l’industrie de la mode : ils dépendent des hits de l’heure, et non des vieux succès.

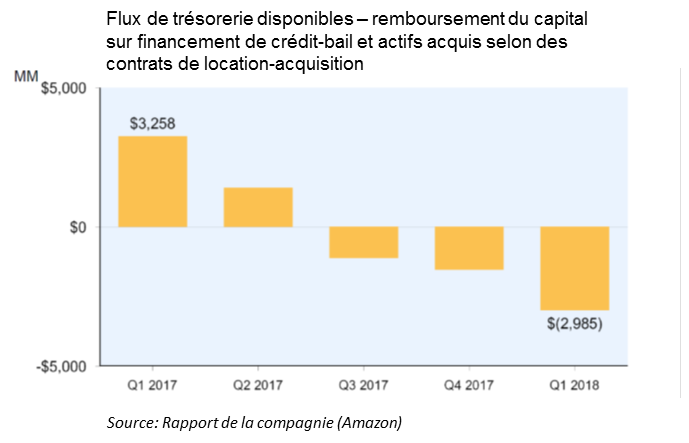

Les flux de trésorerie d’Amazon sont plus intéressants, mais elle aussi dépense davantage qu’elle ne génère. Les coûts croissants liés à l’expansion internationale et à la production de contenu ne sont pas compensés par une croissance proportionnelle des flux de trésorerie.

La force concurrentielle de ces deux sociétés est basée sur un manque de rentabilité. Certains diront qu'une fois qu'elles auront atteint les volumes nécessaires, la situation se renversera, justifiant ainsi leurs multiples. Et si elles n’y arrivaient jamais? Et quelle est la valeur de leur croissance si celle-ci ne peut être monétisée?

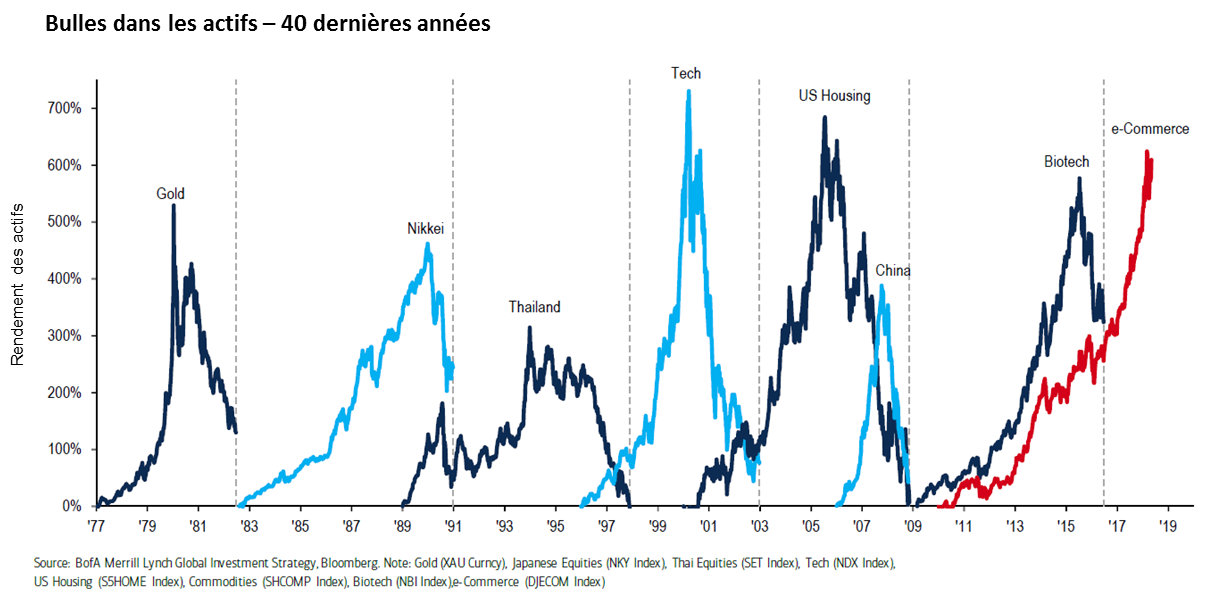

Les investisseurs adorent les FANG

Ceux qui sont familiers avec notre philosophie d’investissement ne seront pas surpris d’apprendre que le sentiment d’optimisme extrême face aux FANG nous déplaît énormément. À titre d’investisseurs à contre-courant, nous avons la forte conviction que les thèmes surpopulaires comme celui-ci se terminent toujours mal. Les flux de capitaux vers le commerce électronique rivalisent avec ceux de la bulle des titres Internet, alors que les flux vers la technologie atteignaient également des niveaux paraboliques.

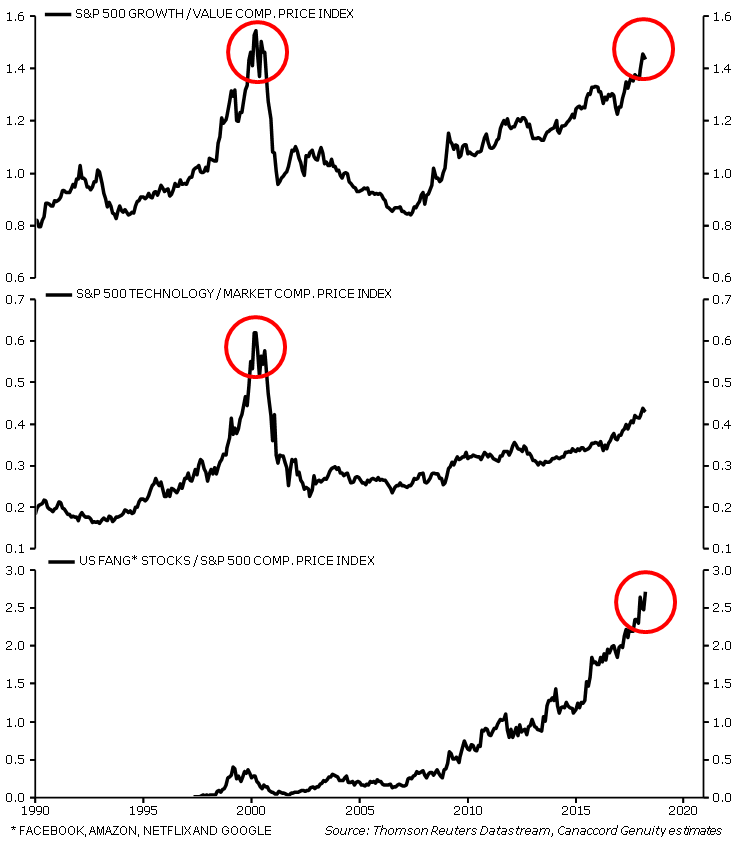

Elles font partie de la bulle momentum/croissance

Le rendement des titres boursiers des FANG rappelle aussi la bulle techno. Cette performance a alimenté la surperformance des facteurs croissance/valeur et momentum/marché depuis 2016, poussant le rendement relatif de ces stratégies au même niveau qu’au début des années 2000.

Tous nos vecteurs nous incitent à la prudence face aux FANG en ce moment, surtout l’évaluation et le sentiment. Évidemment, nous réévaluons constamment ces vecteurs et ajusterons nos perspectives s’il y a lieu.

Ce matériel est présenté à des fins informationnelles et d’illustration seulement. Il est destiné à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considéré comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives, observations et opinions sont peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction. Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devrais pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée.

Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Il n’y a aucune garantie quant à la réalisation des objectifs d’investissement, trajectoires de croissance, projections de bénéfices ou autres mesures telles que la croissance des impressions par page, la croissance des prix par publicité et marges bénéficiaires. Ce document ne constitue pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement que ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables. La performance des FANG est présentée à titre illustratif seulement. Rien ne garantit que le rendement projeté sera attein; le rendement réel peut différer.

Aucune partie de ce document ne peut être reproduite sans l’autorisation écrite préalable d’Hexavest