Retour sur le (faux) repli boursier de février 2018

15 mars 2018

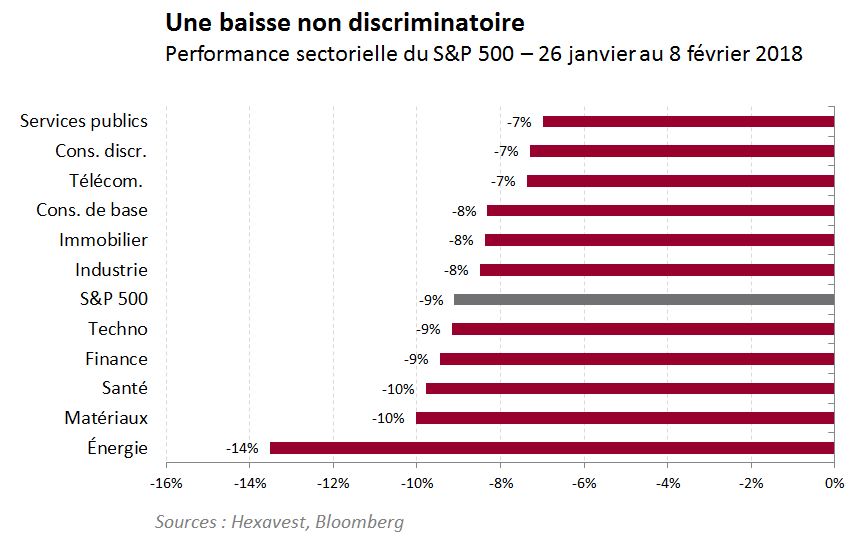

Du 26 janvier au 8 février, le S&P 500 s’est replié de 9 %. La baisse a été alimentée par les stratégies systématiques basées sur des cibles de risque qui ont réagi à la hausse de volatilité des actions. Comme ces stratégies investissent dans des contrats à terme, elles ont vendu la totalité de l’indice, ce qui explique la faible dispersion des rendements sectoriels au cours de cette période.

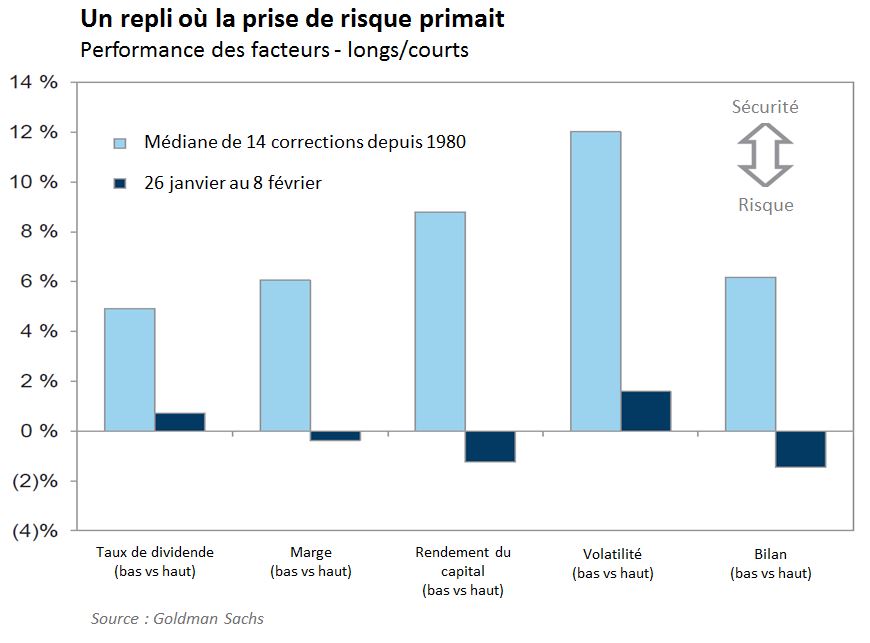

La performance des différents facteurs de style donne une perspective additionnelle sur la situation observée; lors des correction de marché, les facteurs « dividendes élevés » et « qualité » génèrent habituellement des meilleures performance. Ce ne fut clairement pas le cas ici.

+

+

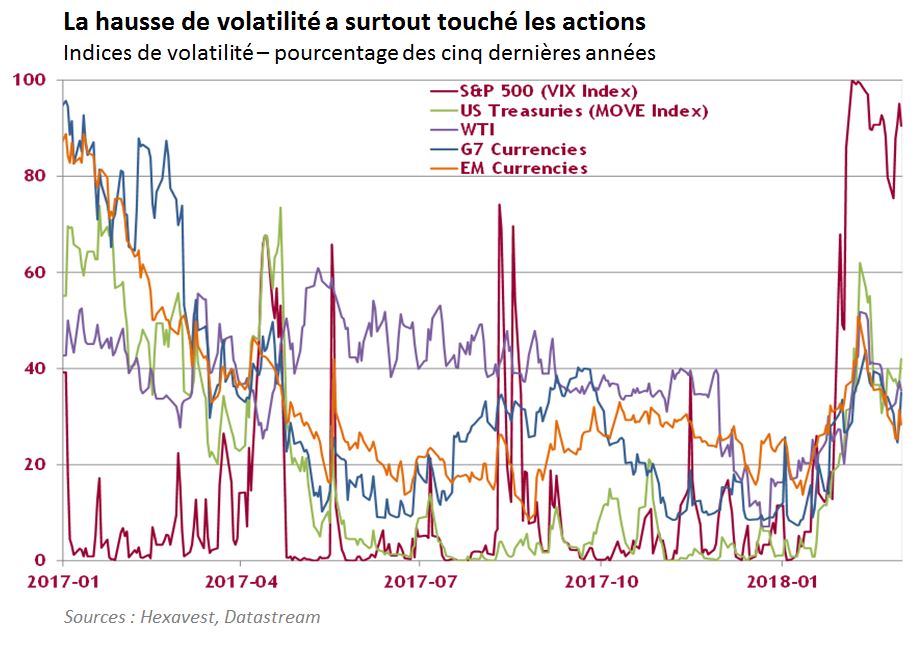

Il est important de noter que seules les actions ont subi une hausse de volatilité matérielle. Les autres classes d'actif, telles que les taux ou les devises, ont été peu affectées. C’est ce qui explique le fait que la baisse fut seulement observée sur les marchés boursiers.

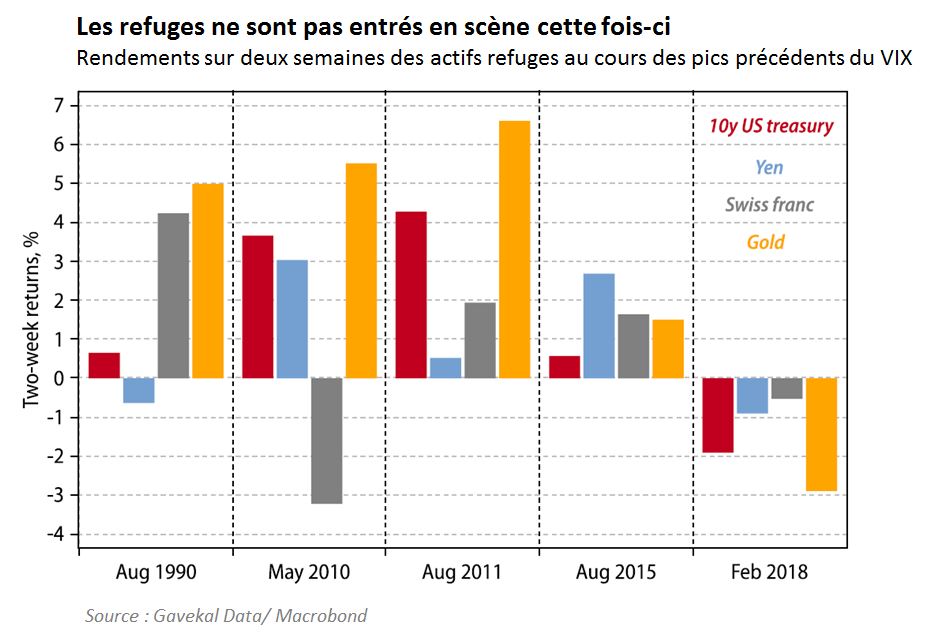

Par conséquent, les valeurs refuge, telles que les bons du Trésor, l'or ou le franc suisse, n'ont pas réagi en mode « risk-off ».

Après la correction, le marché a rebondi de 5 % (un mouvement hebdomadaire qui se classe au 99e centile de l'historique du S&P 500), mené par les deux secteurs les plus joués du marché américain (les financières et la technologie).

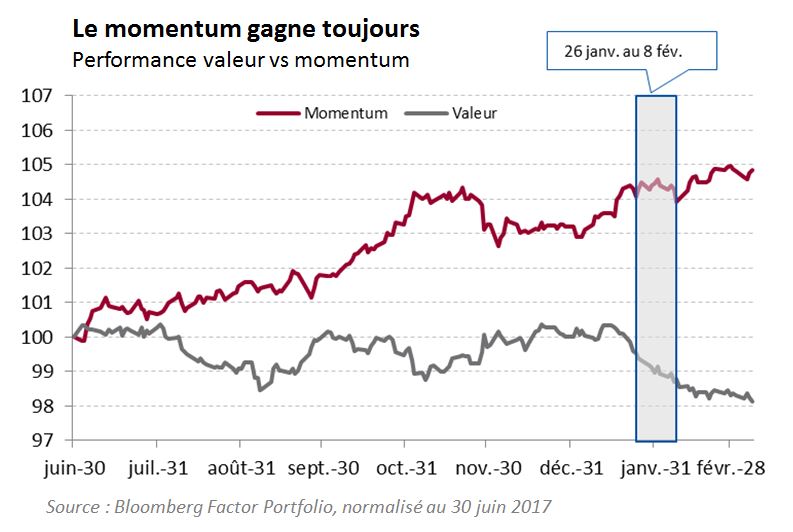

L’analyse des facteurs nous apprend que le facteur momentum, qui s’est à peine replié pendant la baisse, a grimpé par la suite. En revanche, le facteur valeur a baissé avant, pendant et après le repli.

Bref, le repli observé en était un d’ordre technique, poussé par des stratégies systématiques contraintes de réduire leur niveau de risque face à la volatilité croissante. Il ne s’est pas agi d’un véritable repli vers la sécurité ni d’une vraie correction. Les investisseurs, conditionnés à acheter sur baisse, ont poursuivi cette tendance en privilégiant les positions longues déjà surachetées que sont la technologie (les « FANG ») et les banques. Ainsi, notre portefeuille a généré moins de valeur ajoutée que ce que nous anticipions en période de rendements négatifs.

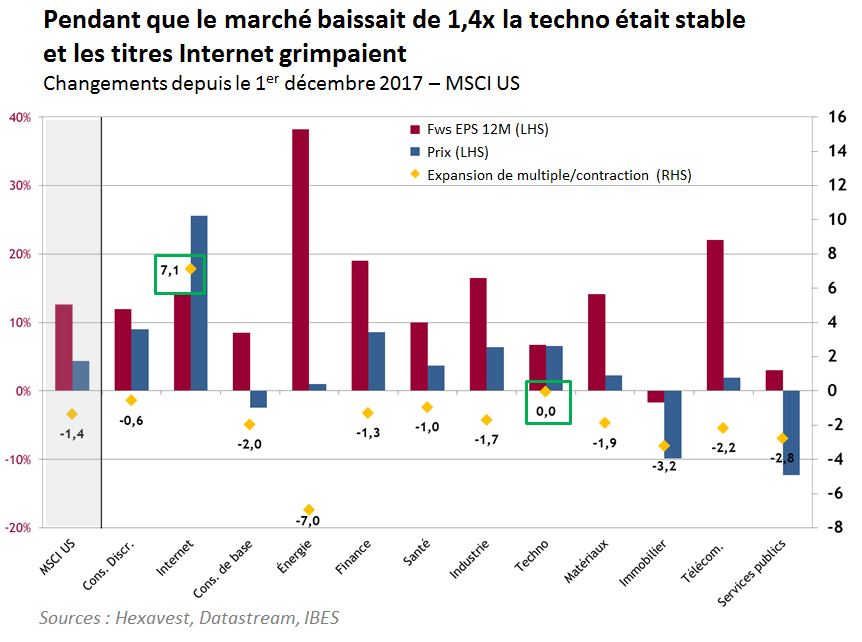

Dans un scénario de vraie correction, nous estimons que notre positionnement défensif portera ses fruits de façon beaucoup plus significative. En fait, la thèse en faveur des secteurs défensifs ne s’est que renforcée. Le multiple du S&P 500 s'est quelque peu contracté, mais pas de façon uniforme. Depuis le 1er décembre (nous avons choisi décembre pour être juste et incorporer le reflet de la baisse d’impôt sur les cours), le multiple du marché a baissé de 1,4x. Cependant, cette baisse fut menée par les secteurs défensifs, tandis que les secteurs tels que la technologie ont maintenu leur multiple et les titres Internet ont connu une hausse.

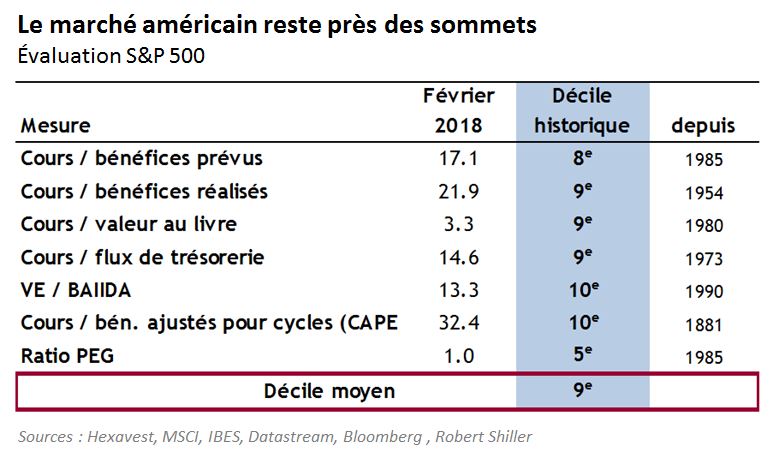

Dans l'ensemble, l’évaluation du marché demeure près des sommets historiques, même avec des estimations de croissance optimistes pour les BPA.

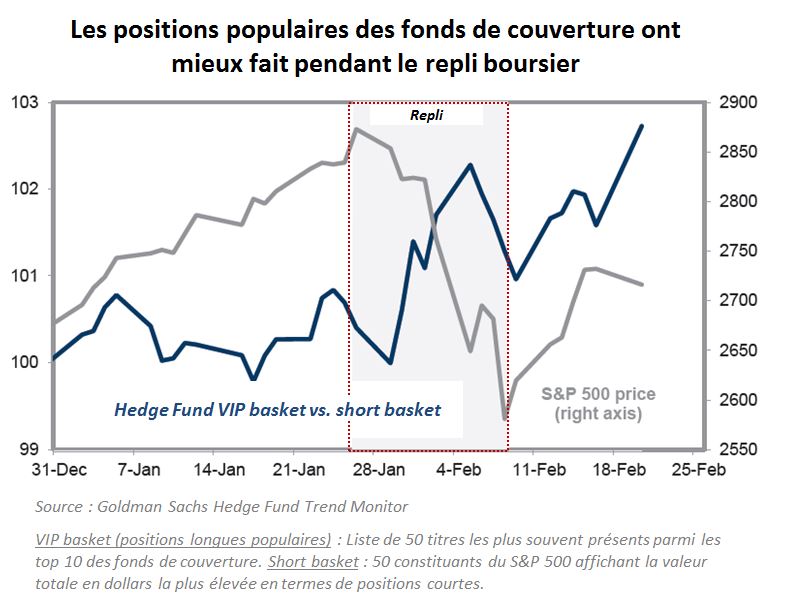

La hausse de la volatilité fut trop brève pour ébranler la perception d'invincibilité des investisseurs. Comme ils sont massivement surpondérés dans les titres momentum et croissance, ils n'ont pas vu ce repli de la même façon. En fait, plusieurs auront ajouté de la valeur, puisque les positions longues populaires ont surpassé les positions courtes populaires (tel que définies par Goldman Sachs; voir graphique ci-dessous).

Ainsi, nos vecteurs « évaluation » et « sentiment » n'ont pas évolué de façon significative pour les États-Unis et nous demeurons convaincus que le marché américain subira une correction au cours des prochains mois.

Les rendements présentés sont ceux des indices MSCI Net en devises locales. MSCI ne donne aucune garantie explicite ou implicite et n’assume aucune responsabilité quant aux données contenues dans ce document. Les données MSCI ne peuvent être redistribuées ou utilisées comme une base pour tout autre indice ou produit financier. Ce document n’est pas approuvé, vérifié ou produit par MSCI.

Les références spécifiques à des compagnies et des titres ne constituent pas une recommandation d’acheter, vendre ou conserver un titre. La performance des FANG est présentée à titre d’illustration seulement. Les rendements passés ne sont pas garants du futur.

L’information incluse dans cet article est présentée à des fins d’illustration et de discussion seulement. Elle est destinée à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considérée comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Cet article ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devrais pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.