Quelques réflexions sur la Turquie

Une lecture des enjeux géopolitiques actuels en Turquie par notre équipe des marchés émergents.

15 août 2018

Depuis quelques jours, le marché turc soulève de vifs commentaires de la part de certains observateurs:

“Turkey: No Thanksgiving Here”

– MRB’s Chart of the Week

“Is the (Turkish authorities’) plan going to involve more US dollar burning?”

– Wall Street Journal’s Daily Shot

“Rather have a bitcoin than a Lira today”

– CLSA’s daily

Il y a six mois à peine, de nombreux observateurs recommandaient d’acheter le marché turc. Pourtant, une victoire d’Erdogan semblait évidente, le rapprochement avec la Russie avait déjà été annoncé, la rhétorique d’Erdogan contre l’Allemagne et les États-Unis était la même qu’aujourd’hui, le prix du pétrole avait déjà remonté et le stimulus économique (dangereux à ce stade du cycle économique) était déjà en place. La réalité n’a pas changé en six mois. Les États-Unis ont commencé à sanctionner la Turquie mais selon nous, il ne s’agit, pour l’instant, que de petites mesures inoffensives. Quant au respect des droits de la personne, nous croyons que la libération d’un pasteur américain n’est qu’une façade visant à couvrir les véritables raisons de l’ire américaine.

La Turquie s’est-elle rapprochée de la Russie?

Après un épisode assez violent entre la Turquie et la Russie en 2015 (lorsque l’armée turque a abattu un Sukhoi Su-24M) qui s’était soldé par des sanctions économiques réciproques, les relations entre les deux pays s’étaient rapidement normalisées, et ce, malgré leurs divergences profondes sur la guerre en Syrie. Poutine aurait-il changé son fusil d’épaule? Nous croyons que oui. Sinon, comment expliquer que les Turcs aient envahi une partie (kurde) de la Syrie sans le feu vert de Washington (qui soutient les Kurdes) et sans l’accord tacite des Russes (qui soutiennent toujours El-Assad)? Bien qu’il ait toutes les apparences d’une aliance de circonstance, un rapprochement réel semble s’opérer entre la Russie et la Turquie.

Un divorce Turquie-Occident est-il possible?

La Turquie est toujours membre de l’OTAN mais nous observons des fractures avec les États-Unis et l’Europe. Nous en avons identifié trois fondamentales :

- Les États-Unis et la France aident les Kurdes et soutiennent de moins en moins les organisations islamistes dites modérées (qui sont soutenues par la Turquie et le Qatar). En laissant la Turquie établir un « buffer» en zone kurde le long de la frontière, la Russie apaise Erdogan, alors que la tension monte entre la Turquie et le reste de l’OTAN. 1

- Erdogan est persuadé que le coup d’État avorté de 2016 a été provoqué par des Gulénistes (partisans de Fethulla Gulen, ancien allié des islamistes de l’AKP, maintenant au pouvoir). Comme il est peu probable que les États-Unis extradent rapidement Gulen, âgé de 77 ans, vers la Turquie, nous croyons que cette source de frustration et son manque de confiance envers les Américains ne tariront pas de sitôt.2

- À la suite du coup d’État avorté de 2016, le régime d’Erdogan est devenu de plus en plus totalitaire, comme en témoigne les dizaines de milliers d’arrestations et plus de 100 000 licenciements sommaires. 3 Depuis peu, du népotisme s’ajoute à ces signes de paranoïa du pouvoir en place, le nouveau ministre des Finances n’étant autre que le gendre du président. 4 Dans ce contexte, il est devenu impératif pour Erdogan de prendre non seulement le contrôle de son armée, mais également de son infrastructure militaire. Or, le projet d’acquisition de batteries antiaériennes russes S-400 est incompatible avec la possession de F-35A américains et est perçu par les Américains et les membres de l’OTAN comme une trahison. De plus, cet achat impliquerait probablement de fournir aux Russes des informations militaires sensibles sur les armes américaines (ne serait-ce que pour paramétrer les systèmes). Il n’en fallait pas plus pour que les sanctions commencent à tomber. Et le simple fait de menacer de sanctions une économie déséquilibrée et fragile comme la Turquie est auto-réalisateur.5

À la lumière de nos observations, nous croyons qu’il faut effectivement tenir compte d’un scénario où la Turquie se distancera des gouvernements occidentaux.

La Turquie est-elle devenue une occasion d’investissement?

À notre avis, les marchés financiers peuvent s’accommoder d’une dictature, mais pas d’un régime instable. Erdogan réalise, à son grand dam, le pouvoir économique des sanctions. Il est possible qu’il plie soudainement pour éviter un scénario catastrophe, mais ses dernières déclarations laissent croire qu’il n’a pas encore adopté cette avenue. La Russie réussira-t-elle à mettre la Turquie dans son orbite? Il est facile de se serrer les coudes face aux sanctions américaines, mais il ne faut pas oublier que la Russie et la Turquie sont des ennemis séculaires que beaucoup de facteurs continuent d’opposer.

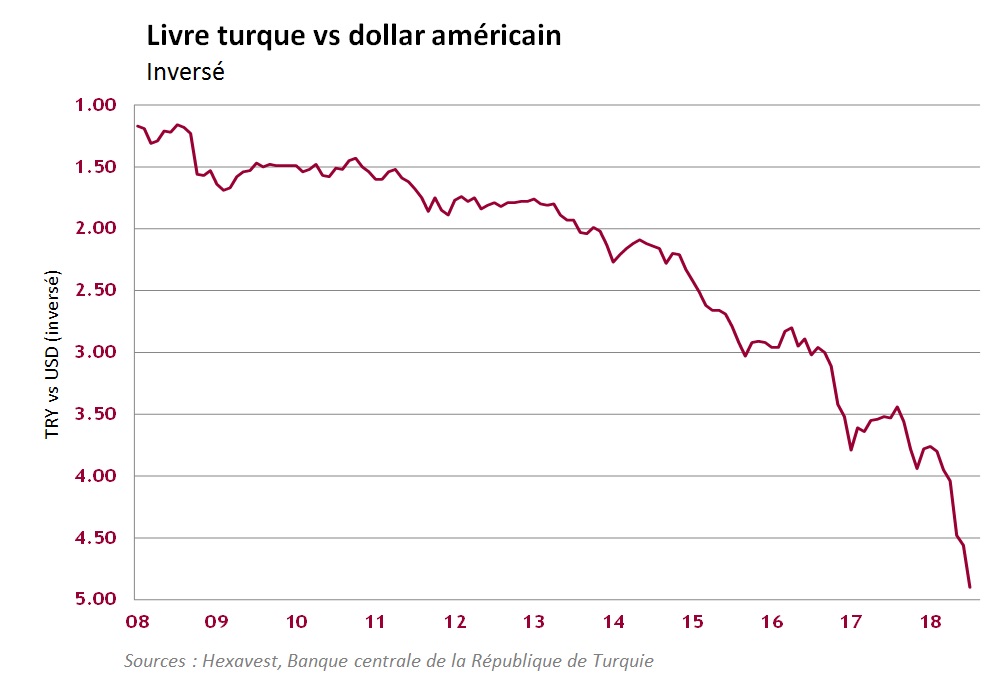

Au-delà des risques géopolitiques, nous percevons des risques macroéconomiques en Turquie : en effet, nos indicateurs pointent vers un fort risque de récession pour l’économie turque (avec ou sans sanctions américaines). La stimulation très forte de l’économie pourtant déjà en pleine croissance a été accompagnée d’un accroissement du déficit des comptes courants (plus de 6 % selon Thomson Reuters). Exacerbée par cette croissance économique et par une hausse du prix du pétrole, l’inflation a rapidement augmenté. La Livre turque s’étant dépréciée de plus de 40 % depuis le début de l’année, les effets devraient être négatifs sur l’économie à court terme (inflation et coûts d’importation).

Ainsi, nos perspectives macroéconomiques demeurent trop négatives pour déjà considérer le marché turc comme une occasion d’investissement.

Faut-il craindre une contagion ?

Nous croyons qu’il y a effectivement lieu de prévoir un certain risque de contagion. La forte chute de la devise turque, après celle du peso argentin, devrait inciter les investisseurs à se demander quelle sera la prochaine devise vulnérable. Déjà, certains observateurs pointent du doigt les pays ayant un déficit du compte courant (Afrique du Sud, Indonésie, et dans une moindre mesure, l’Inde). Si les situations économiques de ces pays ne sont pas comparables à celle de la Turquie, la hausse de la volatilité de leur monnaie n’est pas étrangère à la crise de la livre turque.

Quant à la dette de pays émergents, le niveau de détention par les investisseurs internationaux est très élevé. Une crise prolongée en Turquie pourrait détériorer davantage le sentiment et amener les investisseurs à revoir leur positionnement dans la classe d’actif, entraînant d’autres pays dans la tourmente.

L’instabilité du régime, les tensions géopolitiques, les risques macroéconomiques et un possible effet de contagion nous incitent à privilégier une approche prudente face au marché boursier de la Turquie et face à la devise de ce pays.

Sources : 1 – France 24, 28/05/2016, RFI, 05/05/2017, Journal de Montréal, 04/07/2016 , 2 – CBC, 11/01/2018, 3 – Globe and Mail, 19/07/2016, Marianne, Wikipedia, 4 –Journal de Montréal, 09/07/2018, NY Times, 19/12/2014, Die Stern, 14/08/2018, 5 – Huffington post, 23/02/2016, Express (UK), 07/05/2018, Defense News (11/07/2018), Business insider, 01/06/2018, CNN, 21/06/2018, Europe1, 5/4/2018, Monde diplomatique, avril 2018

L’information incluse dans ce texte est présentée à des fins d’illustration et de discussion seulement. Elle est destinée à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considérée comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce texte ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devrais pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leur exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

L’information contenue dans ce message est confidentielle. Si vous n’êtes pas le destinataire visé ou si vous croyez avoir reçu cette communication par erreur, veuillez nous en aviser et détruire ce message sans le copier ou le divulguer. Aucune partie de ce document ne peut être reproduite sans l’autorisation écrite préalable d’Hexavest inc.