Quelle sera la voie de la croissance?

7 juillet 2021

L’économie mondiale poursuit son processus de guérison alors qu’elle revient lentement aux niveaux enregistrés avant la pandémie. Toutefois, certains indicateurs suggèrent que la croissance est sur le point d’atteindre un sommet. Un signe récent a été les ventes au détail décevantes aux États-Unis et au Royaume-Uni pour le mois de mai, avec des baisses de 1,3 % et 2,1 % respectivement. Après les fortes hausses enregistrées en 2020 et début 2021, commençons-nous à observer une certaine lassitude à l’égard des biens de consommation?

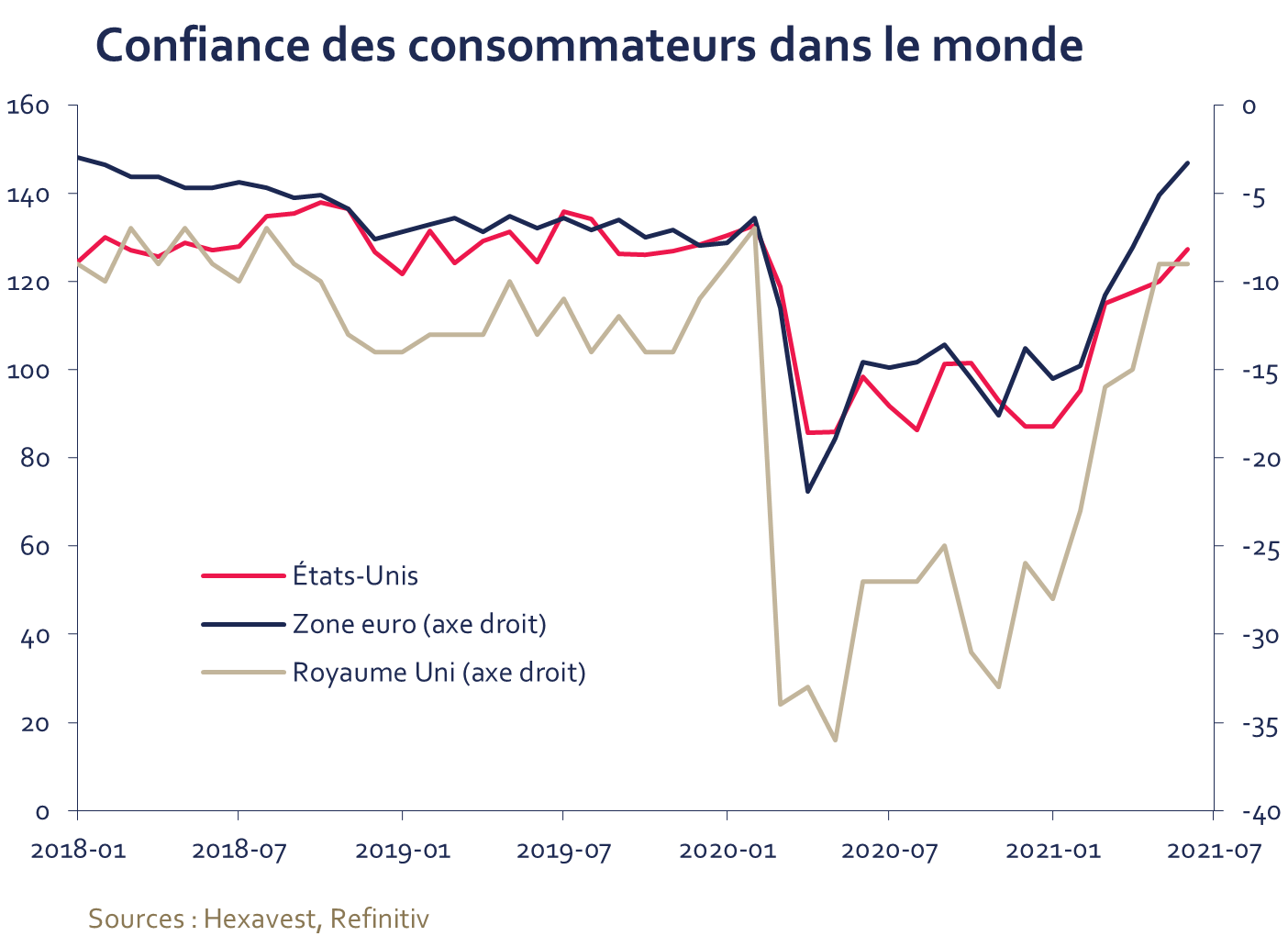

La consommation devrait rester saine dans son ensemble, car les indicateurs de confiance des consommateurs suggèrent un sentiment plutôt positif en ce moment. En outre, les ménages ont constitué un montant important d’épargne excédentaire au cours des derniers trimestres, et nous croyons que cette épargne devrait contribuer à soutenir la consommation dans les prochains mois, notamment dans le secteur des services.

Les tendances du mois de juin sont similaires à celles que nous avons connues en mai, avec une inflation attendue plus forte que prévue et un rapport d’emploi décevant. Le taux de variation annuel de 3,8 % pour l'IPC de base aux États-Unis fut le plus élevé depuis 1992, alors que la hausse était de plus de 3 % dans le secteur des services. Bien que la forte augmentation de l’inflation était largement attendue par les investisseurs, la hausse de l’emploi plus faible que prévu a été une surprise. L’économie américaine n’a créé que 559 000 emplois alors que les économistes s’attendaient à un gain de près de 700 000. Une fois de plus, l’écart entre la réalité et les estimations semble être dû au nombre insuffisant d’Américains qui cherchent à retourner au travail, car la plus récente édition du Job Openings and Labor Turnover Survey (JOLTS) dénombre plus de 9,2 millions de postes vacants. Selon Reuters1, les états qui ont mis fin aux prestations fédérales ont enregistré une baisse plus importante des demandes d’assurance-chômage, ce qui suggère que l’incitation au retour au travail augmente à mesure que les prestations sont réduites. Nous n’assistons pas encore à une reprise significative de l’embauche dans ces états, mais il est fort possible que les gains d’emploi vont s’améliorer au cours des prochains mois à mesure que les prestations cessent.

Il est peu probable qu’une hausse de l’inflation modifie les perspectives de la Réserve fédérale, car on s’attend à ce qu’elle soit transitoire. Cependant une amélioration du marché du travail pourrait inciter certains membres du Comité de politique monétaire de la Réserve fédérale (FOMC) à supprimer certaines des mesures accommodantes qui sont encore en place.

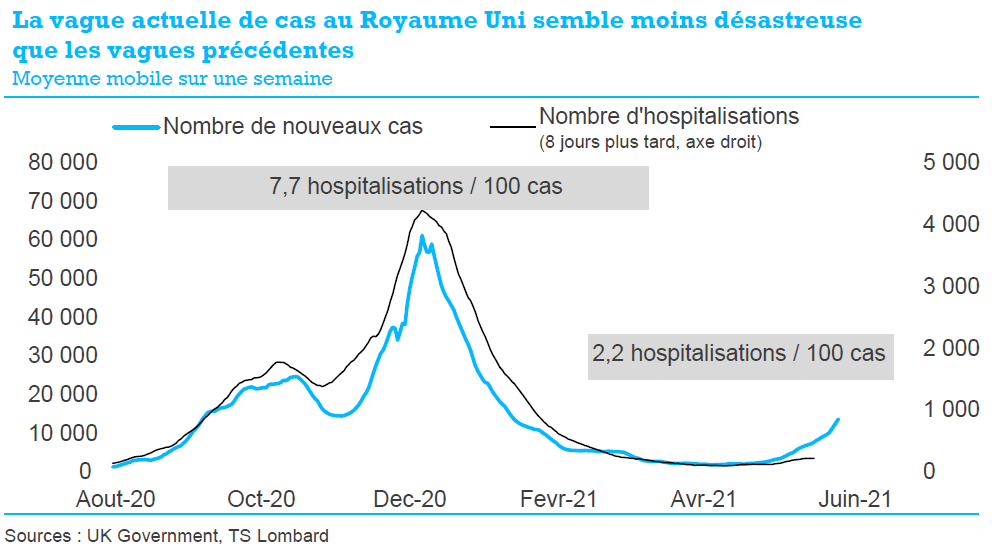

Sur le front de la COVID-19, les inquiétudes grandissent avec le variant Delta. La propagation rapide entraîne une augmentation importante des cas positifs dans de nombreuses régions du monde. Le gouvernement britannique a été contraint de repousser la dernière phase de réouverture2 tandis que d’autres régions ont imposé à nouveau certaines restrictions pour limiter la propagation du virus3,4. La bonne nouvelle, c’est que les hospitalisations sont moindres que lors des vagues précédentes. Si cette tendance se poursuit et que la pression sur les systèmes de santé nationaux demeure gérable, les gouvernements devraient être en mesure de réduire les restrictions au minimum et, par conséquent, l’impact économique sera plutôt limité.

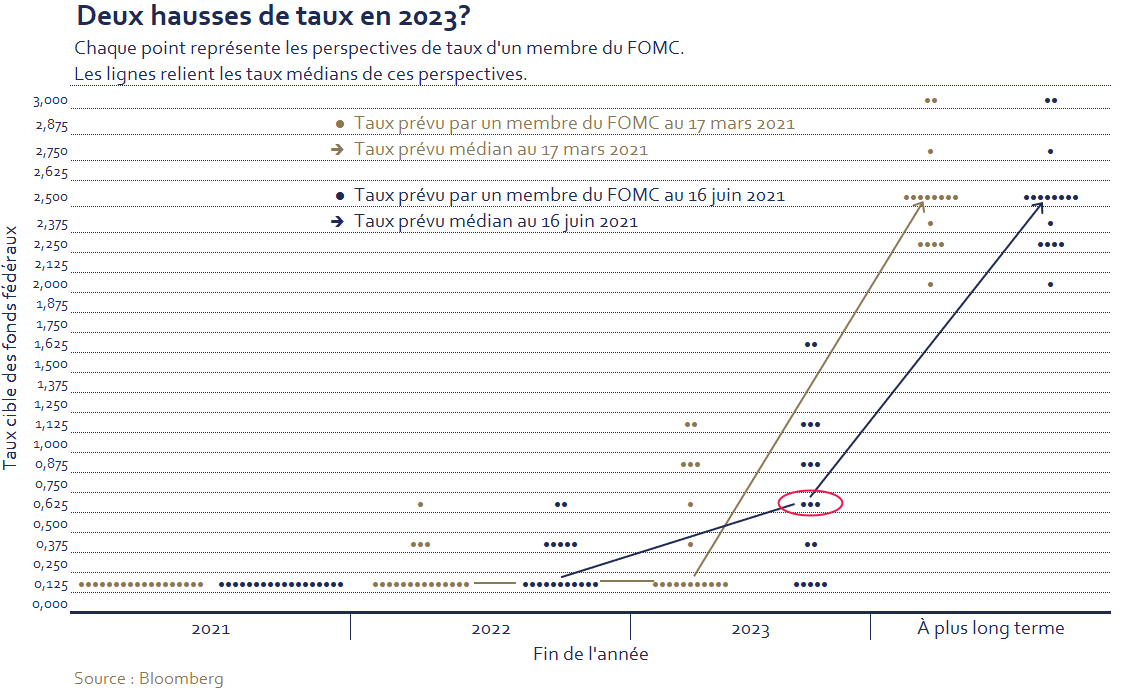

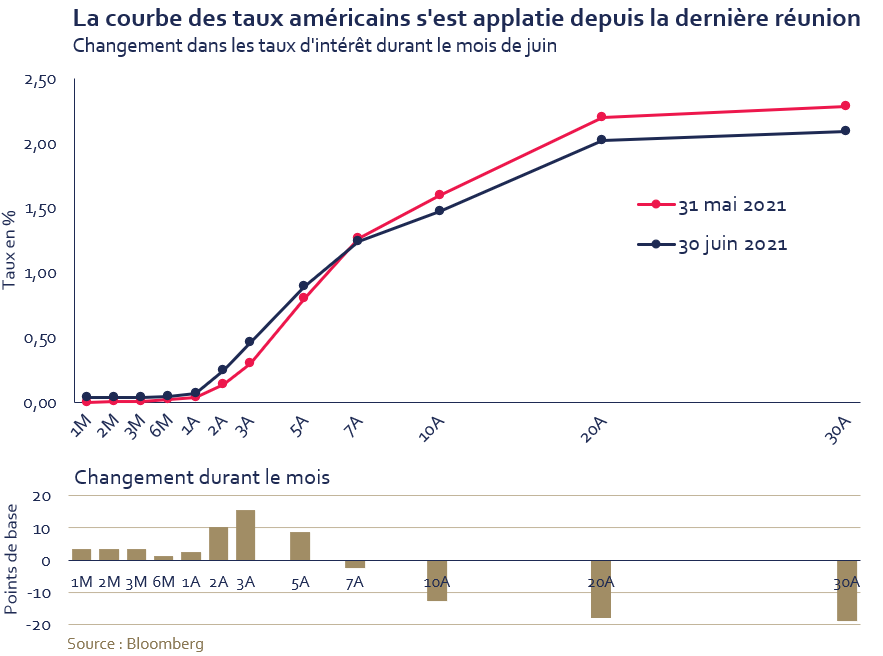

Enfin, sur le front macroéconomique, l’une des plus grandes surprises du mois dernier a été la position plus ferme du FOMC par rapport aux prévisions de taux d’intérêt. Les diagrammes à points (« dot plots ») les plus récents ont montré que les membres du FOMC envisagent maintenant deux hausses de taux d’ici 2023, alors qu’ils n’en envisageaient aucune auparavant. Malgré les différences dans les prévisions, le président de la Réserve fédérale, M. Powell, a minimisé les changements tout en confirmant qu’il n’y aurait aucune modification au programme d’achat d’actifs. En conséquence, la courbe des taux d’intérêt américains s’est aplatie : les taux à court terme ont augmenté tandis que les rendements des obligations à long terme diminuaient. Le rendement des obligations du Trésor américain à échéance de 10 ans se situait à 1,5 % le 30 juin comparativement à 1,68 % au début du trimestre.

Rendements des marchés

La bourse mondiale a poursuivi sa poussée vers des niveaux record en juin avec un rendement de 2,1 %, marquant le 5e mois consécutif de hausse et un gain de 36,8 % au cours de la dernière année. Les actions nord-américaines ont procuré le meilleur rendement en juin avec une hausse de 2,7 % tandis que les actions européennes ont progressé de 1,6 %. La région du Pacifique et les marchés émergents ont accusé un retard, finissant avec un rendement de 1,0 % et 0,8 % respectivement.

Le mois de juin a été porteur d’une grande dispersion entre les rendements sectoriels. Les matériaux ont terminé en baisse de 2,5 % en raison des prix des produits de base, affaiblis par l’appréciation du dollar américain à la suite de l’annonce du FOMC. Par exemple, le prix de l’or a chuté de plus de 7 %, celui du cuivre de 8 % tandis que celui du bois d’œuvre a terminé le mois en baisse de 58 % par rapport au sommet enregistré en mai. À l’opposé, l’énergie a progressé 4,3 % car le prix du brut n’a pas connu le renversement observé dans la plupart des prix des produits de base. Le secteur financier a chuté de 2,2 %, atteint par la baisse des taux à long terme des obligations du Trésor américain et la courbe de rendement aplatie. En revanche, la baisse des taux d’intérêt a stimulé l’intérêt des investisseurs pour les titres technologiques ; le secteur a affiché un bond de 6,5 %.

Conclusion

La croissance économique, les mesures de relance et les révisions des bénéfices ont tous atteint des sommets. De plus, les valorisations chères et le sentiment étiré des investisseurs continuent de justifier un positionnement défensif.

N’hésitez pas à communiquer avec nous si vous avez des questions ou des commentaires : service@hexavest.com.

- https://www.reuters.com/business/us-jobless-claims-dropping-faster-states-ending-federal-benefit-2021-06-24/

- https://www.reuters.com/world/uk/how-uk-pm-johnson-decided-delay-covid-reopening-2021-06-15/

- https://www.cnn.com/2021/06/27/australia/sydney-lockdown-australia-covid-pandemic-intl-cmd/index.html

- https://www.cidrap.umn.edu/news-perspective/2021/06/covid-delta-spread-renews-mask-order-israel-lockdown-sydney

Notes

Sources de toutes les données : MSCI et Hexavest au 30 juin 2021, à moins d’indication contraire.

Ce document est présenté à des fins d’information et d’illustration seulement. Les opinions exprimées dans ce document représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies.

Dans ce document, toute référence au ‘portefeuille actions tous pays Hexavest’, au ‘portefeuille’ ou à sa performance, réfère à un portefeuille réellement géré par Hexavest qui est utilisé afin de représenter objectivement la stratégie actions tous pays de la firme. La performance de ce portefeuille représentatif a été incluse dans le Composé Actions mondiales tous pays d’Hexavest depuis sa création en 2014. Le Composé comprend des portefeuilles qui investissent principalement dans des actions d’entreprises basées dans les marchés développés et émergents, soit en Amérique, en Europe et Moyen-Orient ou en Asie-Pacifique. Hexavest utilise une approche d’investissement qui est principalement « descendante » pour construire des portefeuilles diversifiés qui contiennent généralement plus de 275 titres. La répartition de l’actif entre les régions, les pays, les monnaies et les secteurs peut dévier considérablement de celle de l’indice de référence. Certains portefeuilles peuvent investir une petite partie de leurs actifs dans des pays et des devises qui ne sont pas inclus dans l’indice de référence. Les positions réelles d’un client, son rendement et son expérience de placement seront différents.

Le rendement du portefeuille est présenté sur une base brute des frais de gestion et des frais administratifs, mais nette des frais de transactions et des impôts retenus à la source sur les dividendes, les intérêts et les gains en capitaux, si applicable. Ces frais et dépenses réduiront le rendement présenté. Les taux de frais varient selon le client et dépendent de la taille du portefeuille et de la capacité du client à négocier les frais.

L’indice MSCI ACWI est un indice général de marché utilisé à des fins d’illustration uniquement. L’indice MSCI ACWI est un indice pondéré en fonction de la capitalisation boursière, ajusté au flottant, conçu pour mesurer la performance des marchés boursiers des marchés développés et émergents. La performance de l’indice MSCI ACWI est présentée nette des déductions des retenues à la source étrangères. Les indices généraux de marché ne sont pas gérés et ne sont pas soumis à des frais et dépenses généralement associés aux comptes gérés et aux investissements. Il n’est pas possible d’investir directement dans un indice. Les données de MSCI ne peuvent être reproduites ou utilisées à aucune fin. MSCI n’offre aucune garantie, n’a pas participé à la préparation de ce rapport ni approuvé son contenu, et n’a aucune responsabilité à cet effet.

Les rendements passés ne prédisent pas les rendements futurs. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Toutes les recommandations d’Hexavest ne seront pas rentables. Un investissement comporte des risques et rien ne garantit qu’Hexavest puisse réaliser des profits ou éviter des pertes. Il ne faut pas présumer qu’un investisseur connaîtra une expérience semblable aux rendements de portefeuille présentés.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest.