Quelle est la prochaine étape après la pandémie de COVID-19 ? Une inflation plus élevée ?

9 juin 2021

L’économie mondiale poursuit son processus de guérison avec un nombre croissant de pays qui assouplissent les restrictions. Cela permettra à la plupart des secteurs axés sur le marché intérieur de revenir lentement à la normale dans un futur proche. En outre, certaines frontières internationales pourraient rouvrir prochainement, avec l’annonce de l’Europe qui accueillerait les touristes pouvant prouver qu’ils ont été pleinement vaccinés1.

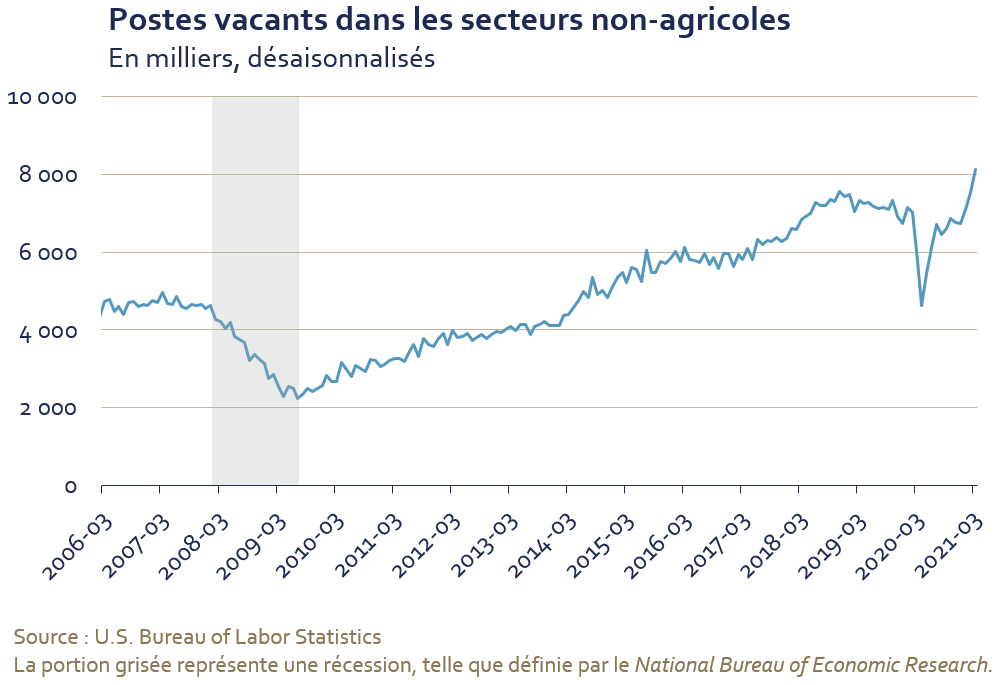

Le marché de l’emploi a offert un développement intéressant le mois dernier avec les chiffres décevants des emplois non agricoles (Nonfarm payroll) aux États-Unis. La reprise de l’activité économique laissait croire à la communauté financière que le momentum de près de 1,4 million de nouveaux emplois au cours des deux mois précédents pouvait prendre de l’ampleur. Cependant, le consensus s’est avéré trop optimiste, l’économie américaine ne créant « que » 266 000 nouveaux emplois en avril.

De nombreux analystes ont laissé entendre que ce gain plus faible que prévu reflétait un manque de travailleurs plutôt qu’une baisse du nombre de postes vacants, car les employeurs continuent de signaler une pénurie de main-d’œuvre. Ceci est corroboré par le Job openings and labor turnover survey (JOLTS). Cette enquête a atteint un nombre record d’offres d’emploi aux États-Unis de plus de 8 millions en mars. La question des pénuries de main-d’œuvre pourrait se résoudre d’elle-même au cours des prochains mois, à mesure que les incitations à rester à la maison diminuent et que celles à retourner au travail augmentent. Plusieurs états ont réduit les allocations de chômage supplémentaires ou même accordé des « primes de signature » aux résidents sans emploi qui obtiennent un nouveau travail. De plus, le passage à l’apprentissage scolaire en ligne a été un facteur clé qui a tenu certains parents à l’écart du marché du travail. Au cours des dernières semaines, les deux plus grands districts scolaires du pays ont annoncé un retour aux cours en présentiel à l’automne, éliminant ainsi un obstacle au retour au travail pour de nombreux parents2.

En plus de la réouverture de l’économie, un développement macroéconomique clé qui a marqué la première moitié du mois fût la hausse des attentes d’inflation qui a culminé avec une augmentation beaucoup plus forte que prévu de l’inflation aux États-Unis en avril. L’indice IPC global a augmenté de 4,2 % d’une année à l’autre, après avoir progressé de 2,6 % en mars. Selon les données de Bloomberg, les économistes s’attendaient à un gain de 3,6 %.

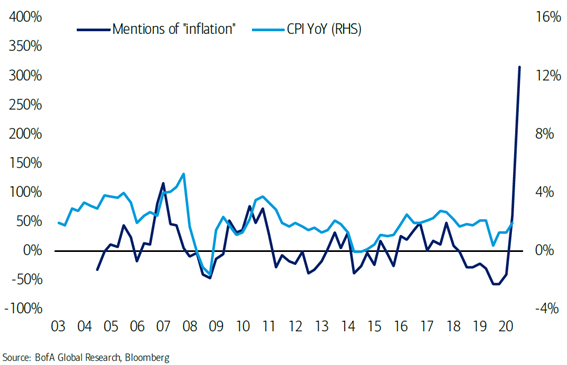

Les attentes d’une hausse de l’inflation se propagent au-delà de la communauté des investisseurs : l’indice des attentes d’inflation des prix à la consommation de l’Université du Michigan a atteint son plus haut niveau en plus d’une décennie. Par ailleurs, la hausse des prix a commencé à avoir un impact sur la façon dont les entreprises gèrent leur activité. La hausse des prix est devenue un sujet prédominant dans les conférences avec les investisseurs. Les analystes de Bank of America ont noté que l’utilisation du mot « inflation » avait plus que triplé le dernier trimestre. Si les entreprises ne sont pas en mesure de refiler les coûts supplémentaires aux consommateurs, leurs marges bénéficiaires seront sans aucun doute affaiblies.

L’utilisation du mot « inflation » a triplé : hausse de l’inflation à venir?

Changement sur un an des utilisations du mot « inflation » par les firmes du S&P 500

lors des conférences avec les investisseurs vs l’indice des prix à la consommation

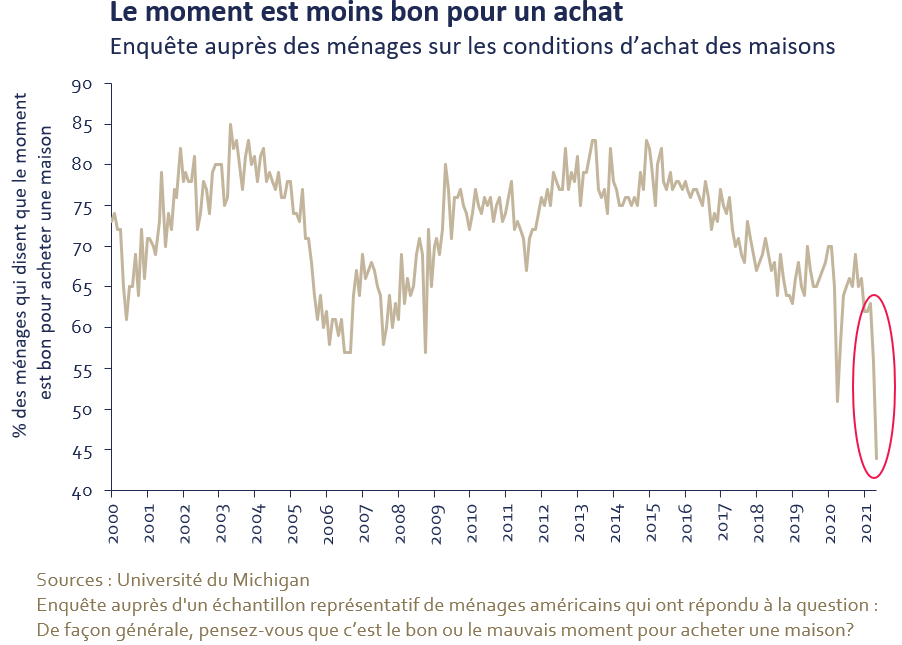

Ces préoccupations, si elles se maintiennent, pourraient avoir une incidence négative sur le comportement des consommateurs. Déjà, la forte hausse des prix de l’immobilier résidentiel s’est traduite par une baisse significative de la confiance des acheteurs. Le secteur du logement a contribué à stimuler la croissance économique, mais la hausse des prix combinée à des taux d’intérêt légèrement plus élevés pourrait ralentir l’activité du secteur.

Certaines banques centrales (Canada, Nouvelle-Zélande, Norvège et Royaume-Uni) ont fait part de leur volonté de resserrer les conditions monétaires plus tôt que prévu en ajustant leur message de politique monétaire pour tenir compte de l’amélioration du contexte économique. Cependant, la Réserve fédérale américaine et la Banque centrale européenne semblent peu inquiètes des risques liés à l’inflation, car elles croient que la récente augmentation est attribuable à des facteurs transitoires qui diminueront à mesure que l’économie se normalise3. Elles ont laissé entendre que la récente reprise de l’inflation ne les dissuadera pas de maintenir les conditions monétaires ultra-accommodantes, ce qui a contribué à freiner les attentes d’inflation pendant la seconde moitié du mois.

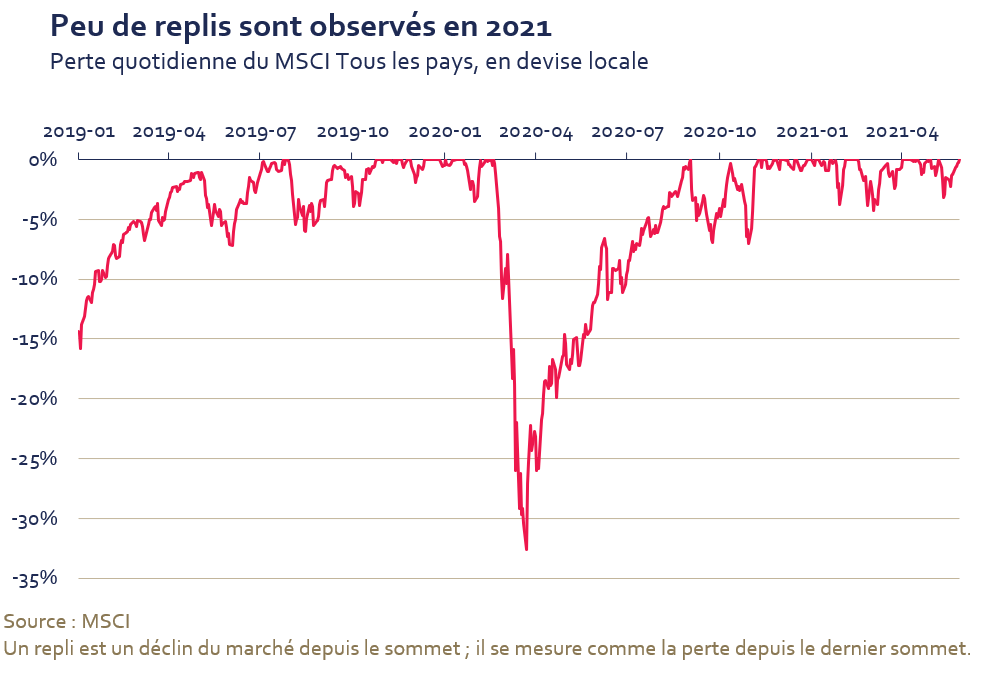

Les investisseurs continuent de croire que le soutien des banques centrales reste inébranlable et, par conséquent, nous n’avons pas constaté de recul durable sur les marchés boursiers au cours des 14 derniers mois. La stratégie d’acheter sur repli semble bien ancrée.

La combinaison de bénéfices solides et d’une meilleure visibilité économique a suffi à convaincre les équipes de direction qu’elles n’avaient pas besoin de thésauriser de l’argent comme elles l’avaient fait au début de la pandémie COVID-19 alors que l’incertitude régnait. Par conséquent, les entreprises américaines ont annoncé des programmes de rachat d’actions records totalisant 484 milliards de dollars au cours des quatre premiers mois de l’année4. Nous avons également observé une accélération similaire d’annonces de rachats d’actions de la part de sociétés européennes5.

Il s’agit d’une évolution positive qui pourrait soutenir les marchés boursiers au cours des prochains mois, bien que tout signe de problème puisse forcer les entreprises à mettre leurs programmes de rachat sur pause.

Les entreprises américaines prévoient des rachats records

Annonces d’autorisation de programme de rachat, année au 30 avril ($G US)

Rendements des marchés

Au cours du dernier mois, les marchés boursiers ont terminé en légère hausse, continuant de se maintenir près de niveaux records. Le MSCI ACWI a gagné 1,1 % en monnaie locale au cours du mois de mai, portant les gains pour 2021 à 11,0 %. D’un point de vue régional, l’Europe (+2,3 %) et l’Asie développée (+1,7 %) ont toutes deux bénéficié d’opérations misant sur la reflation, les investisseurs délaissant les secteurs cycliques plus coûteux au profit de secteurs moins chers tels que l’énergie et la finance. La rotation a également pesé sur les actions américaines : l’indice MSCI États-Unis a seulement grimpé de 0,4 % en mai. Bien que les actions chinoises (+0,4 %) aient offert un rendement similaire, les marchés émergents ont été en mesure de légèrement devancer les marchés développés avec un gain de 1,3 %.

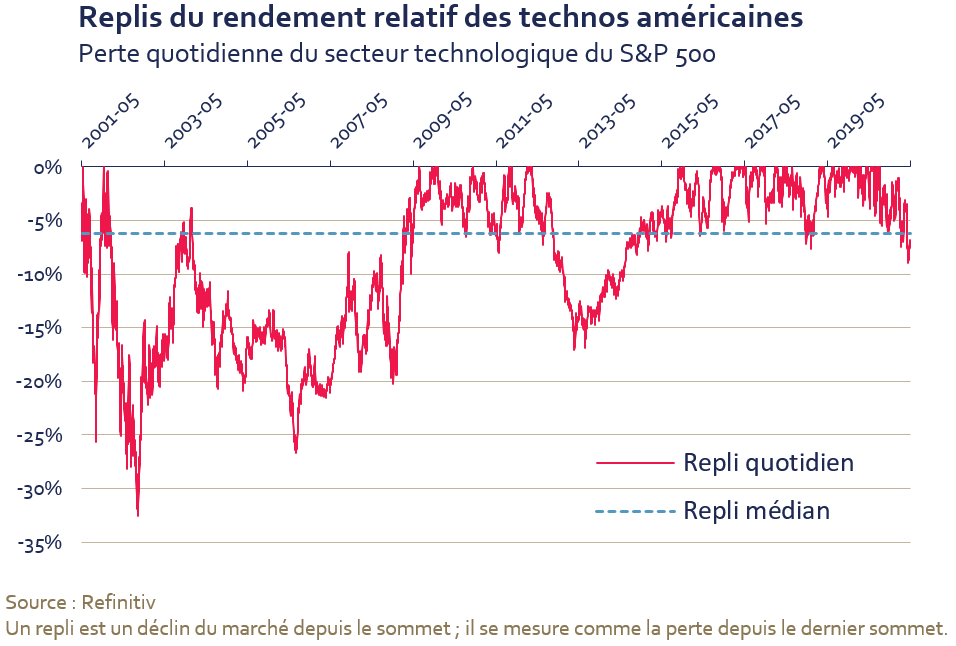

Le bond dans les anticipations d’inflation a eu un impact important sur les marchés financiers. Sur le marché obligataire, le rendement des bons du Trésor américain à 10 ans est monté à 1,59 %, ce qui a pesé sur certains secteurs tels que celui des technologies qui avait bénéficié des faibles taux d’intérêt. La performance relative de ce dernier a touché un creux à la mi-mai, mais la pression à la vente a semblé s’atténuer lorsque les banquiers centraux ont minimisé les risques inflationnistes et que les rendements des bons du Trésor ont glissé vers 1,60 %. Malgré la récente sous-performance du secteur, nous pensons que les titres technologiques peuvent encore largement baisser étant donné qu’ils représentent une pondération importante des portefeuilles des investisseurs et pourraient être victimes de la forte pression de vente dans un environnement de réduction de risque.

La hausse des taux a été avantageuse pour le secteur de la finance (4,2 %) qui a offert le deuxième meilleur rendement, juste derrière celui du secteur de l’énergie et son rendement de 4,3 %.

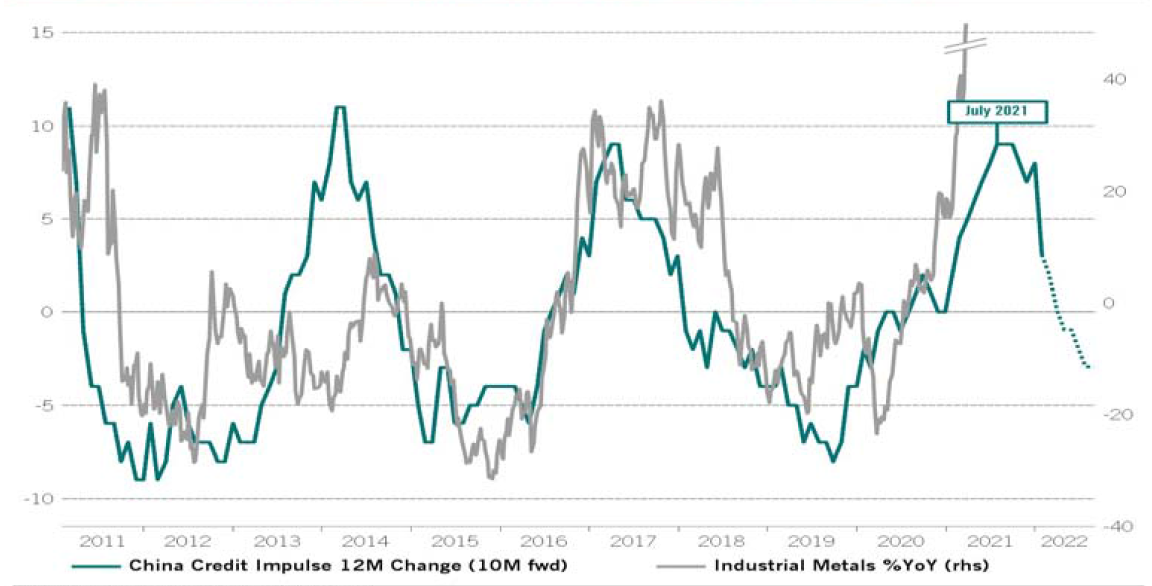

Les investisseurs ont poussé les prix des matières premières à la hausse alors qu’ils continuaient de se positionner pour les opérations misant sur la reflation. Le cuivre a augmenté de 7 % pour atteindre près de 5 $US/lb au cours des deux premières semaines du mois, tandis que le prix du minerai de fer a grimpé de près de 20 % au cours de la même période. Cependant, le contexte actuel en Chine, pays qui joue un rôle important dans l’offre et la demande de produits de base, semble être un vent contraire puisque les autorités chinoises semblent essayer de limiter la hausse des prix des produits de base. Cela peut signifier que le pari des investisseurs sur la reflation a poussé le prix de certains actifs un peu trop haut ces derniers mois. La légère baisse des taux d’intérêt réels aux États-Unis, de -66 points de base à -71 points de base, a contribué à faire monter le prix des lingots d’or. Le prix d’une once d’or a terminé le mois à 1 905 $US, en hausse de plus de 7 %.

Impulsion du crédit en Chine et métaux industriels*

Changements sur un an

* Indice des métaux industriels du S&P GSCI (rendement total)

Source : Pictet Asset Management

Conclusion

Notre scénario économique de base est demeuré inchangé. Après le rebond cyclique, le problème de surendettement structurel persistera et mènera à une croissance économique léthargique. Les banques centrales, qui refusent la purge de mauvaises créances nécessaire à une reprise soutenue, continuent d’imprimer pour financer les déficits. Ceci pourrait conduire à une hausse de l’inflation et a déjà donné lieu à des valorisations très chères, même si la valorisation de l’indice MSCI Monde s’est légèrement améliorée, passant du 96e au 94e centile de sa distribution historique au cours du mois de mai. Le sentiment reste tendu et nous percevons un certain nombre de risques à l’horizon, y compris le positionnement très risqué d’un certain nombre d’investisseurs qui pourrait faire des ravages dans certains secteurs du marché ainsi que les pressions inflationnistes qui entraîneraient à leur tour une hausse des taux d’intérêt. Par conséquent, nous avons maintenu notre positionnement prudent axé sur la protection du capital de nos clients.

N’hésitez pas à communiquer avec nous si vous avez des questions ou des commentaires : service@hexavest.com.

1 https://www.cnbc.com/2021/05/20/europe-is-welcoming-vaccinated-tourists-this-summer.html

2 https://www.wsj.com/articles/new-york-city-schools-will-be-fully-in-person-in-fall-no-remote-learning-11621870843

3 https://www.bloomberg.com/news/articles/2021-05-24/brainard-says-short-term-burst-of-inflation-is-likely-temporary

4 https://www.ft.com/content/d7adb226-e9a6-4cd8-9049-35d55c211ca4

5 https://www.wsj.com/articles/european-companies-flush-with-cash-turn-to-stock-buybacks-11621416605?mod=hp_lead_pos6

Notes

Source de toutes les données : MSCI et Hexavest au 31 mai 2021, à moins d’indication contraire.

Ce document est présenté à des fins d’information et d’illustration seulement. Les opinions exprimées dans ce document représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies.

Dans ce document, toute référence au ‘portefeuille actions tous pays Hexavest’, au ‘portefeuille’ ou à sa performance, réfère à un portefeuille réellement géré par Hexavest qui est utilisé afin de représenter objectivement la stratégie actions tous pays de la firme. La performance de ce portefeuille représentatif a été incluse dans le Composé Actions mondiales tous pays d’Hexavest depuis sa création en 2014. Le Composé comprend des portefeuilles qui investissent principalement dans des actions d’entreprises basées dans les marchés développés et émergents, soit en Amérique, en Europe et Moyen-Orient ou en Asie-Pacifique. Hexavest utilise une approche d’investissement qui est principalement « descendante » pour construire des portefeuilles diversifiés qui contiennent généralement plus de 275 titres. La répartition de l’actif entre les régions, les pays, les monnaies et les secteurs peut dévier considérablement de celle de l’indice de référence. Certains portefeuilles peuvent investir une petite partie de leurs actifs dans des pays et des devises qui ne sont pas inclus dans l’indice de référence. Les positions réelles d’un client, son rendement et son expérience de placement seront différents.

Le rendement du portefeuille est présenté sur une base brute des frais de gestion et des frais administratifs, mais nette des frais de transactions et des impôts retenus à la source sur les dividendes, les intérêts et les gains en capitaux, si applicable. Ces frais et dépenses réduiront le rendement présenté. Les taux de frais varient selon le client et dépendent de la taille du portefeuille et de la capacité du client à négocier les frais.

L’indice MSCI ACWI est un indice général de marché utilisé à des fins d’illustration uniquement. L’indice MSCI ACWI est un indice pondéré en fonction de la capitalisation boursière, ajusté au flottant, conçu pour mesurer la performance des marchés boursiers des marchés développés et émergents. La performance de l’indice MSCI ACWI est présentée nette des déductions des retenues à la source étrangères. Les indices généraux de marché ne sont pas gérés et ne sont pas soumis à des frais et dépenses généralement associés aux comptes gérés et aux investissements. Il n’est pas possible d’investir directement dans un indice. Les données de MSCI ne peuvent être reproduites ou utilisées à aucune fin. MSCI n’offre aucune garantie, n’a pas participé à la préparation de ce rapport ni approuvé son contenu, et n’a aucune responsabilité à cet effet.

Les rendements passés ne prédisent pas les rendements futurs. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Toutes les recommandations d’Hexavest ne seront pas rentables. Un investissement comporte des risques et rien ne garantit qu’Hexavest puisse réaliser des profits ou éviter des pertes. Il ne faut pas présumer qu’un investisseur connaîtra une expérience semblable aux rendements de portefeuille présentés.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest.