Où trouver des occasions à l’extérieur des États-Unis?

26 février 2019

Alors que le marché américain se négocie à des niveaux de prime historiques par rapport aux actions internationales et émergentes, au moment où la surperformance des bénéfices du S&P 500 semble s’estomper, nous croyons que les autres régions sont mûres pour prendre le relais. Notre justification en deux temps.

La supériorité des bénéfices américains se renverse

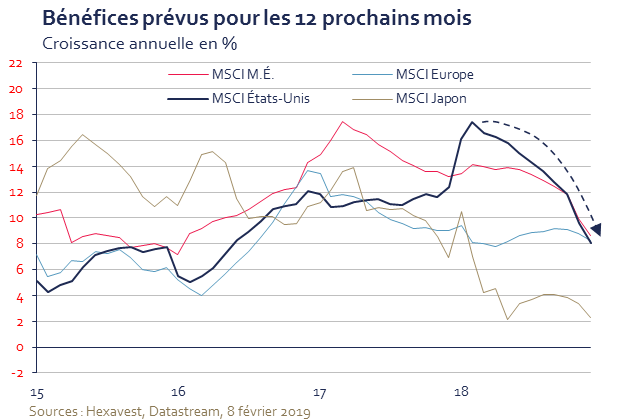

Les actions américaines ont dominé le reste du monde pendant la majorité de 2018. Cette domination fut alimentée par des bénéfices d’entreprises beaucoup plus élevés. La croissance du bénéfice par action (BPA) de l’indice MSCI États-Unis a atteint plus de 20 % en 2018, soit le double de la croissance offerte par le segment EAEO et les marchés émergents. Cette domination des bénéfices a entraîné la prime du MSCI États-Unis à 25 % par rapport au monde ex-États-Unis (sur la base des multiples cours/bénéfices prévus)*. Malgré tout, la surperformance des actions américaines s’est quelque peu distillée au cours du quatrième trimestre, alors que le momentum de l’économie domestique montrait des signes de ralentissement (activité plus faible pour le secteur résidentiel et l’industrie automobile). Les ventes au détail américaines ont également terminé 2018 sous le signe d’une forte faiblesse, ce qui est surprenant dans un contexte de bonnes conditions d’emploi et de baisse du prix de l’essence. Plus récemment, les révisions de bénéfices sont devenues négatives à travers le monde et les États-Unis n’ont pas échappé à cette tendance baissière, comme le démontre le graphique ci-dessous. Nous croyons que la surperformance soutenue des actions américaines est problématique dans un contexte où les primes d’évaluation seront confrontées à des perspectives de bénéfices plus faibles.

L’angle de la Chine

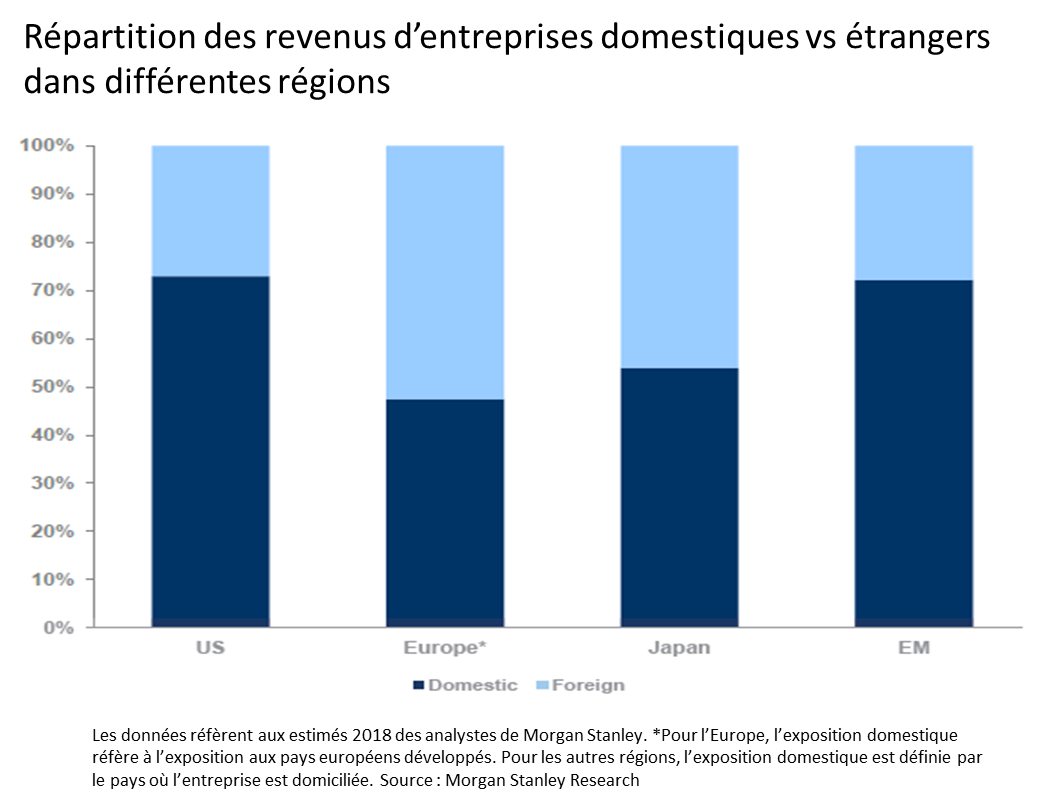

Les enjeux de la Chine (guerre commerciale avec les États-Unis, ralentissement domestique) sont devenus de véritables vents de face pour les actifs risqués** en 2018, rendant le cas des États-Unis encore plus exceptionnel. Le commerce mondial a souffert du ralentissement de la demande chinoise et les productions industrielles allemande et japonaise figurent parmi les principales victimes. Le fait saillant macroéconomique de 2018 fut donc la résilience de l’économie américaine face au ralentissement mondial. Nous pourrions observer un renversement de situation en 2019, alors que l’économie américaine montre maintenant des signes d’essoufflement. Nos perspectives pour la Chine incluent l’atteinte d’un creux économique au milieu de l’année 2019, suivi d’une reprise en seconde moitié d’année. Ce scénario s’appuie sur la probabilité grandissante d’un accord commercial avec les États-Unis et sur de nouveaux stimuli de la part du gouvernement. La visibilité macroéconomique qui s’améliore en Chine pourrait aussi bénéficier aux entreprises hors États-Unis qui dépendent plus fortement du commerce mondial. Le graphique ci-dessous illustre le biais domestique des revenus des entreprises américaines, alors que les revenus de l’Europe et du Japon sont davantage exposés à l’étranger.

Comme les prix des actions chinoises et les marchés émergents semblent déjà refléter les nouvelles négatives liées aux tensions commerciales, nous croyons que les perspectives rendement-risque des marchés émergents, des actions chinoises et du Japon sont supérieures à celles des États-Unis. Quant à l’Europe, l’incertitude géopolitique en France (gilets jaunes) et au Royaume-Uni (Brexit) est un facteur négatif que nous prenons en comptes dans nos analyses macroéconomiques. Mais nous croyons que l’Europe est une alternative plus intéressante que les États-Unis, les entreprises européennes semblant mieux positionnées pour bénéficier d’une reprise de l’économie chinoise en 2019.

*Sources : IBES, MSCI, Datastream, 31 décembre 2018.

** Actions, produits de base, obligations corporatives, obligations de marchés émergents, devises de marchés émergents et devises de produits de base.

Photo par Bru-nO sur Pixabay

NOTES : L’information incluse dans ce document est présentée à des fins d’illustration et de discussion seulement. Elle est destinée à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considérée comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

Le contenu de ce message est confidentiel. Si vous n’êtes pas le destinataire visé ou si vous croyez avoir reçu cette communication par erreur, veuillez nous en aviser et détruire ce message sans le copier ou le divulguer.

Aucune partie de ce document ne peut être reproduite ou distribuée sans l’autorisation écrite préalable d’Hexavest inc.