Marchés émergents : est-il temps d’acheter?

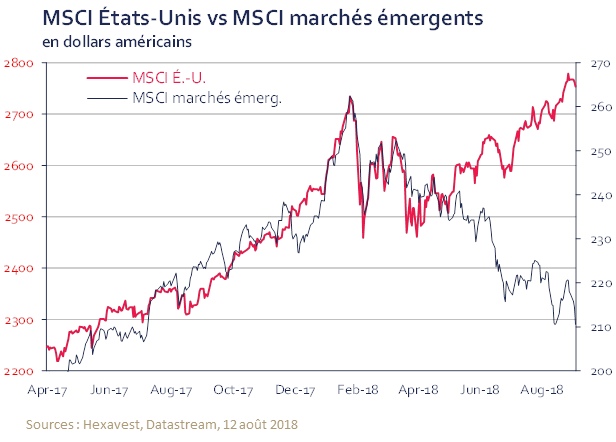

Après avoir affiché des rendements exceptionnels en 2017 et en janvier 2018, les marchés émergents se sont repliés de 11 % depuis. Ce recul est-il suffisant pour accroître l’exposition à cette classe d’actif? Notre économiste en chef, également membre de l’équipe des marchés émergents, partage ses observations.

24 septembre 2018

Jean-Pierre Couture

La plupart de nos indicateurs d’évaluation et de sentiment à contre-courant pointent aujourd’hui vers une surpondération des actions de marchés émergents. Selon nous, les marchés émergents ne sont pas chers et sont maintenant sous-détenus par les investisseurs. Toutefois, l’environnement macroéconomique demeure hostile à court terme. Les vecteurs d’évaluation et de sentiment sont-ils assez positifs pour compenser nos préoccupations face au contexte macro? Regardons plus en détail chacun des trois vecteurs d’analyse.

Macro : surveiller les tensions commerciales dans un contexte de ralentissement économique

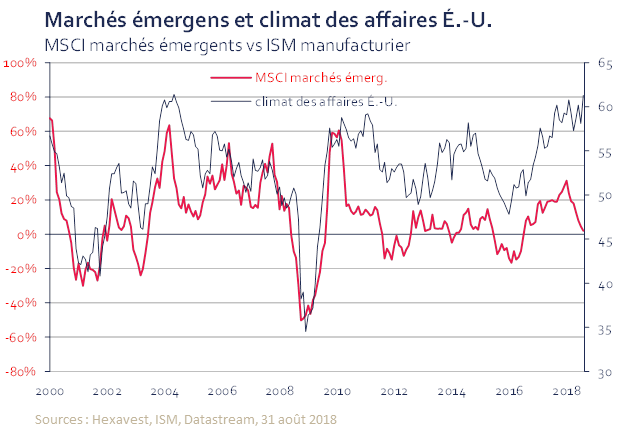

La croissance mondiale synchronisée de 2017 a disparu en 2018 et le régime de croissance a ralenti dans toutes les régions, à l’exception des États-Unis. Le scénario de base d’Hexavest prévoit une décélération de la croissance économique américaine au cours des prochains trimestres. Nous croyons que les sondages sur le climat des affaires aux États-Unis (PMI) seront probablement les premiers indicateurs à tiédir. La plupart des sondages régionaux ont déjà amorcé une tendance à la baisse, mais l’enquête ISM menée auprès des manufacturiers, l’un des sondages les plus observés, se maintient à un sommet cyclique. À ces niveaux élevés de l’enquête ISM (>60), les surprises positives en termes de nouvelles économiques deviennent asymétriques par rapport aux surprises négatives. Nous croyons que c’est généralement un bon moment pour réduire l’exposition aux actifs risqués.

Les tensions commerciales actuelles entre les États-Unis et la Chine ont des implications importantes. Pour les compagnies américaines, elles réduisent la visibilité sur leur chaîne d’approvisionnement et leurs marchés d’exportation. La plupart des pays émergents demeurent très orientées sur les exportations, surtout les pays producteurs de biens manufacturiers et de ressources. Ils ont donc besoin d’échanges commerciaux fluides et solides pour croître. Certaines évidences anecdotiques laissent croire que plusieurs entreprises américaines ont accéléré leurs commandes l’été dernier afin d’éviter les tarifs sur les biens chinois. Nous pourrions donc observer une certaine faiblesse du côté des nouvelles commandes et des volumes d’exportation des pays émergents au cours des prochains mois, alors que les tarifs seront en vigueur.

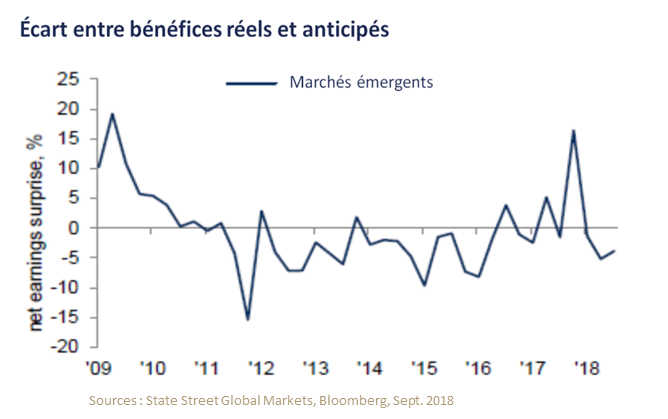

L’accroissement des tensions commerciales se produit alors que l’économie chinoise ralentit et que les reprises du Brésil, de la Russie et de l’Afrique du Sud présentent des fissures. Les déséquilibres croissants de plusieurs pays (par exemple ceux de la Turquie, l’Indonésie et l’Inde) doivent également être surveillés. Conclusion : les vents de face macroéconomiques pourraient se traduire par davantage de révisions négatives sur la croissance anticipée du PIB et sur les bénéfices des entreprises des marchés émergents.

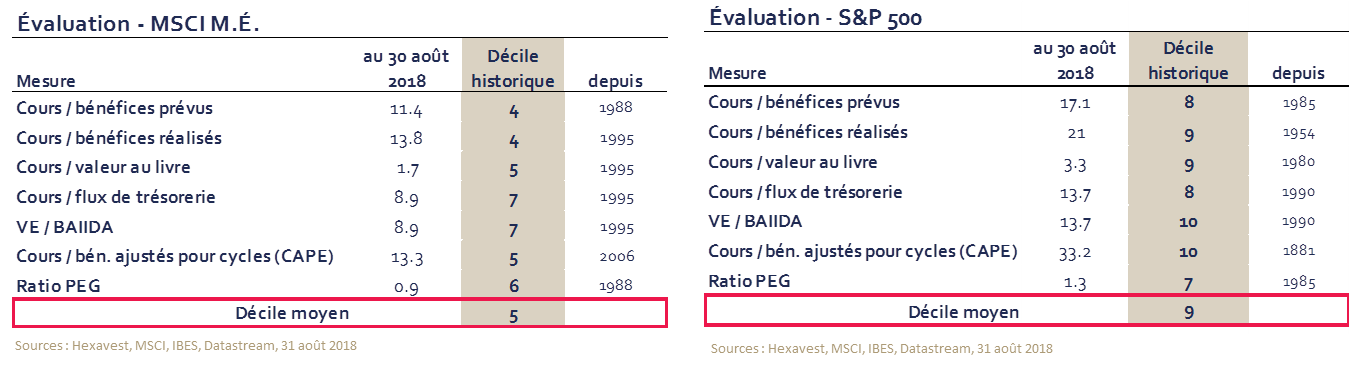

Évaluation : un point d’entrée attrayant basé sur l’escompte vs les actions américaines

La valorisation actuelle des actions des marchés émergents est bien alignée à la norme historique. Les rendements à long terme devraient donc osciller autour de la moyenne historique (au-dessus de 12 % par année en rendement total). Pour les actions américaines, on observe la situation inverse : elles sont extrêmement chères, ce qui implique des perspectives de rendements bien plus faibles que la norme historique. Aux niveaux actuels de valorisation, l’occasion d’accroître l’exposition aux marchés émergents au détriment des actions américaines est attrayante pour les investisseurs à long terme.

Sentiment des investisseurs : les risques et les craintes semblent reflétés

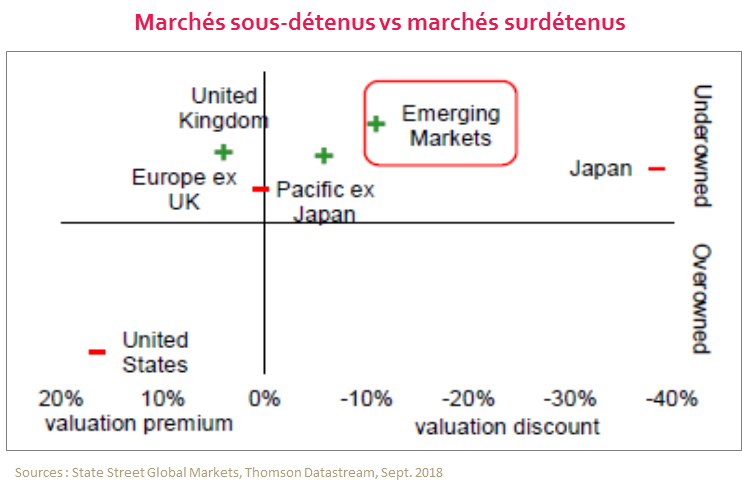

Les tensions commerciales entre la Chine et les États-Unis ont fait les manchettes depuis le début de 2018 et le sentiment négatif est reflété dans le positionnement des investisseurs; les portefeuilles sont sous-pondérés dans les actions de marchés émergents.

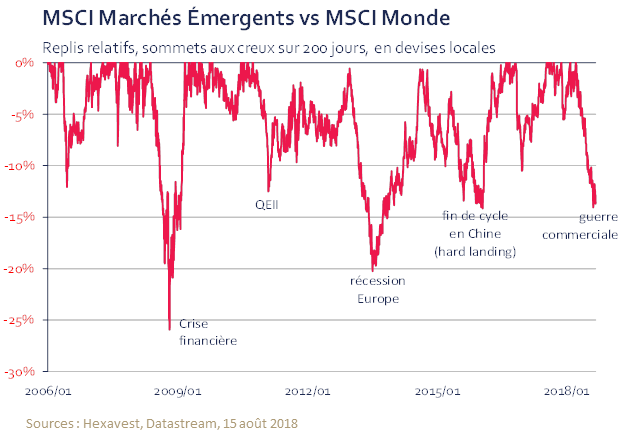

De plus, la sous-performance récente des marchés émergents par rapport aux marchés développés, surtout exprimée en dollars américains, est comparable à ce qui avait été observé lors des cycles de correction précédents.

Enfin, soulignons que les craintes de contagion des pays vulnérables (Argentine, Turquie, Afrique du Sud, Indonésie) aux autres pays émergents ont déjà impacté négativement les devises et le marché des obligations souveraines; un autre signe du sentiment déprimé des investisseurs.

Notre plan de match pour accroître les marchés émergents

Puisque deux de nos trois vecteurs d’analyse sont devenus positifs, nous sommes de plus en plus tentés d’augmenter notre exposition aux marchés émergents. Notre lecture de l’environnement macroéconomique est plutôt négative, mais la Chine travaille de plus en plus intensément sur une prochaine vague de stimuli pour compenser les tarifs américains et le ralentissement économique déjà en cours1. Une hausse des dépenses gouvernementales et de nouvelles mesures d’assouplissement fiscal et monétaire pourraient suffire à attirer les investisseurs dans les actions des marchés émergents et dans les produits de base.

Cela dit, avant d’accroître notre exposition aux marchés émergents, nous aimerions voir le marché boursier américain se replier, surtout les secteurs qui ont déjà souffert dans les marchés émergents, soit la technologie et la consommation discrétionnaire. Nous considérons les actions des marchés émergents comme un thème bêta (beta play) sur la croissance mondiale et pour cette raison, nous préférons attendre que le climat des affaires (PMI) aux États-Unis se détériore de façon à s’aligner au reste du monde. À ce niveau, les investisseurs devraient avoir capitulé et le point d’entrée sera encore plus intéressant.

1- Source : Conférence de presse de la NDRC (19 septembre 2018)

L’information incluse dans ce texte est présentée à des fins d’illustration et de discussion seulement. Elle est destinée à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considérée comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devrais pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

Aucune partie de ce document ne peut être reproduite sans l’autorisation écrite préalable d’Hexavest inc.