Les tensions commerciales nuisent au sentiment; la surperformance américaine est menacée

9 septembre 2019

Vital Proulx

Étant donné l’escalade des tensions commerciales entre les États-Unis et la Chine, le climat mondial des affaires a continué de se détériorer au cours de l’été, entraînant l’indice PMI à son plus bas niveau depuis 2016. Voici une rapide mise à jour des perspectives de marché de nos co-chefs des placements.

Les actions et les actifs risqués ont fortement progressé au cours du premier semestre de 2019, alors que l'optimisme des investisseurs était soutenu par l'espoir d'une résolution rapide du conflit commercial entre les États-Unis et la Chine. Mais plus récemment, le climat d’incertitude a entraîné un repli de 3 % de l’indice MSCI ACWI (depuis son sommet de juillet) et le prix du cuivre a chuté de 15 % depuis avril. Malgré tout, la surperformance des actions américaines s’est poursuivie depuis le début de l’année, alors que les données macroéconomiques fondamentales continuent de décevoir en Europe et en Asie. Les plus récentes données sur le climat des affaires aux États-Unis semblent toutefois indiquer un changement de tendance imminent, alors qu’ailleurs dans le monde, les données sont près d’un creux.

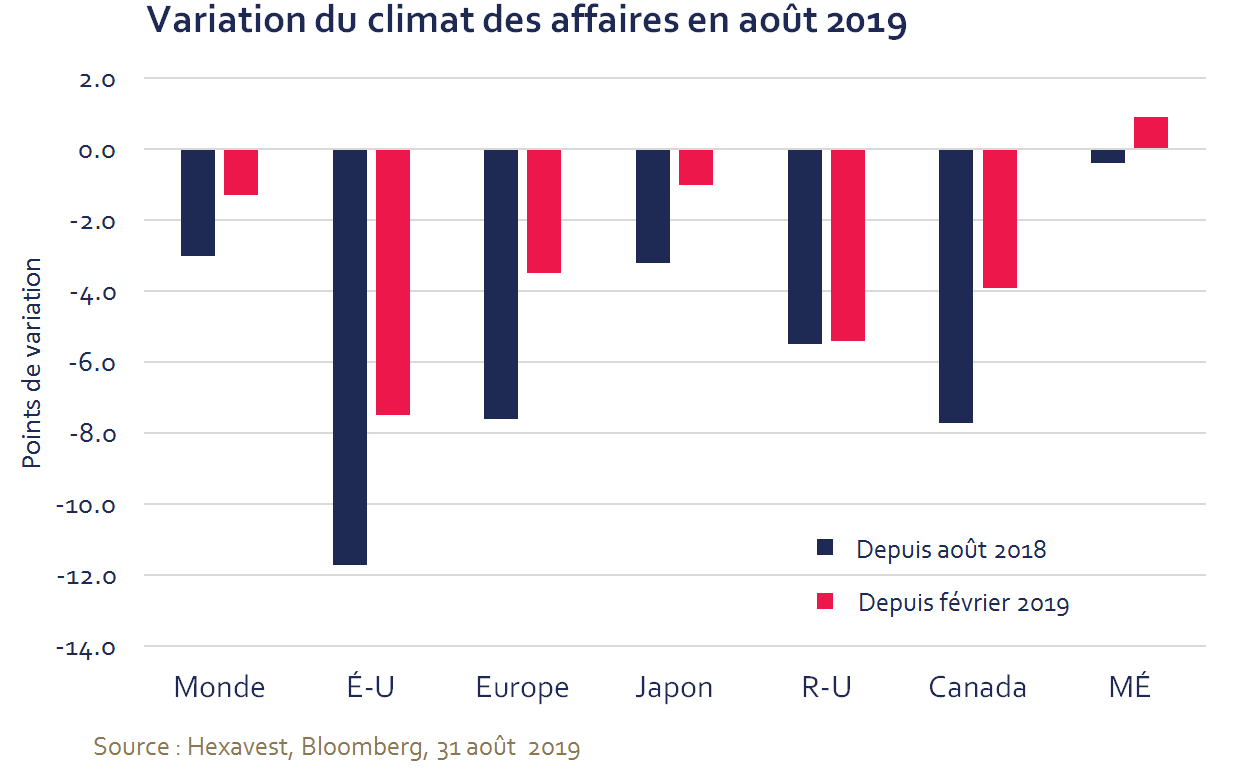

Comme l’illustre le graphique ci-dessous, l’économie américaine affiche présentement la pire tendance de l’enquête sur le climat des affaires (PMI), tant sur six que douze mois. Cette détérioration de la confiance pourrait assombrir les perspectives de profit et d’investissement des entreprises, ce qui risque de se traduire par une croissance plus modérée du PIB.

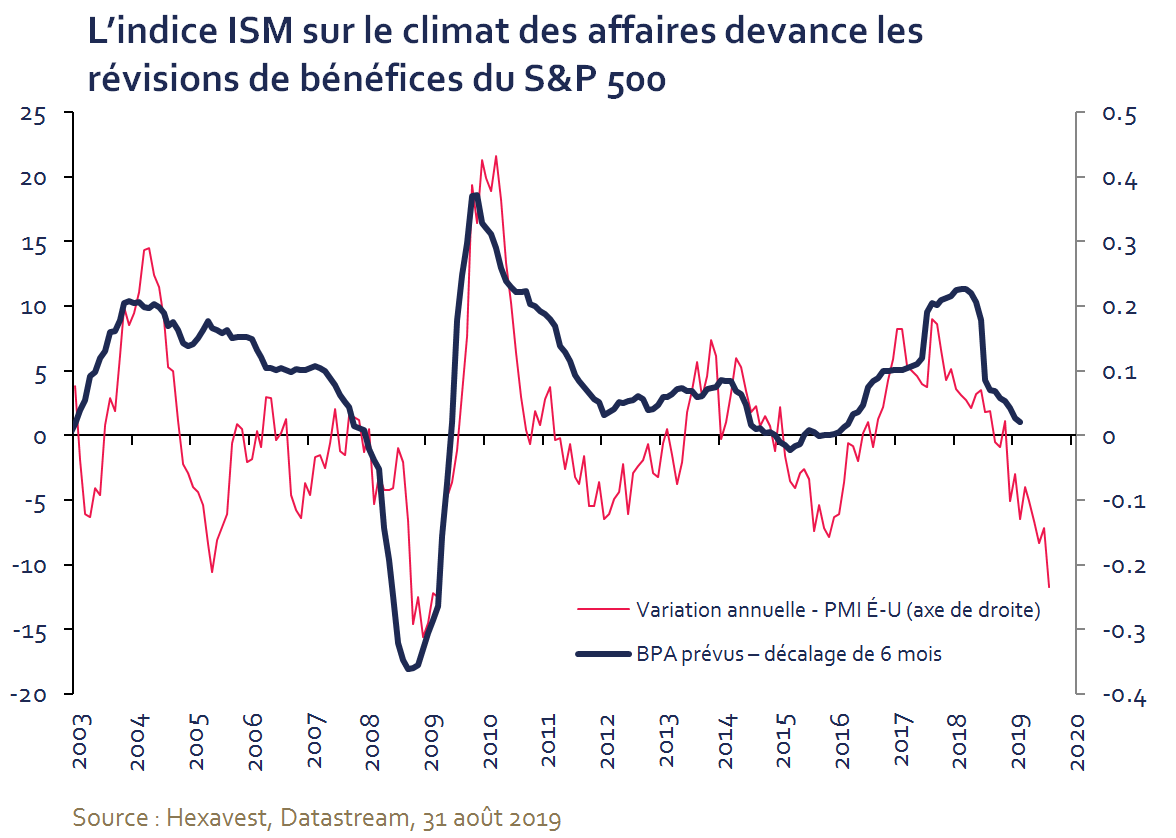

Les changements de tendance des bénéfices sont généralement suivis par les rendements. Il nous paraît donc difficile d’anticiper une poursuite de la surperformance des actions américaines, alors que les bénéfices prévus des entreprises qui composent le S&P 500 suivront potentiellement la tendance de l’indice PMI au cours des prochains mois.

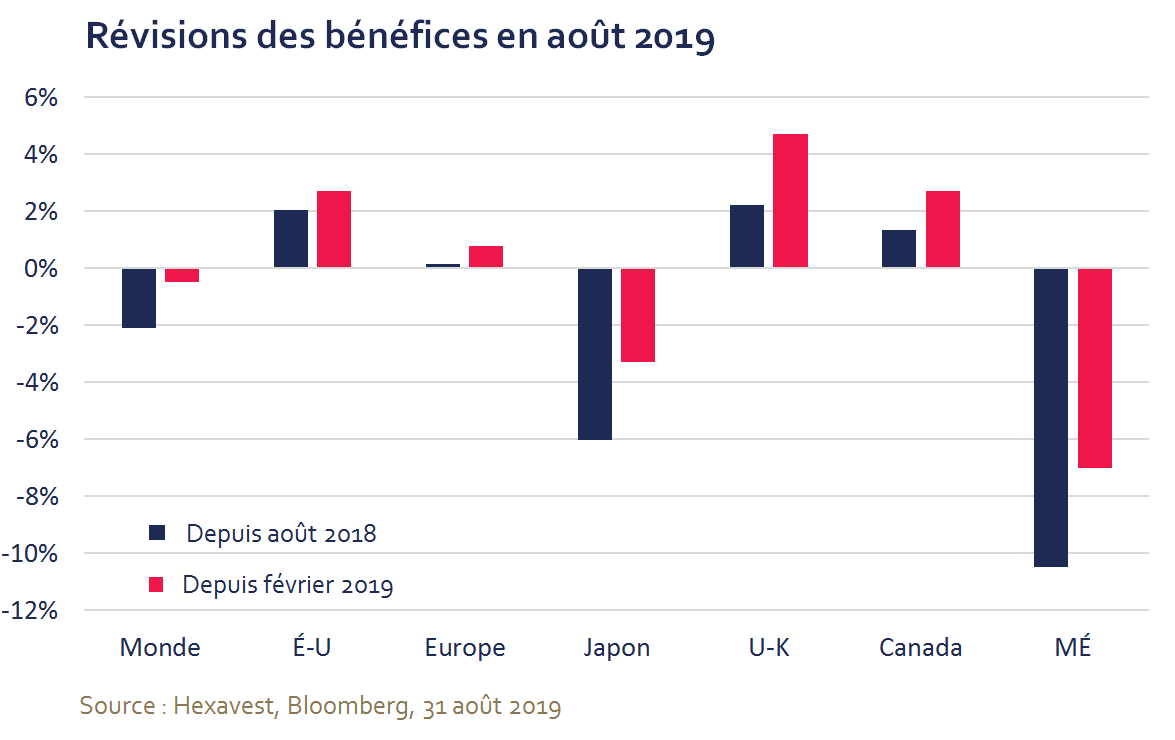

Comme le démontre le graphique ci-dessous, les révisions des bénéfices ont été beaucoup plus positives aux États-Unis qu’en Europe, au Japon et dans les marchés émergents.

Nous croyons que cette tendance est appelée à se renverser étant donné les obstacles que les entreprises américaines devront affronter à l’approche de 2020.

Bien que la prime incluse dans l’évaluation du S&P 500 nous préoccupe depuis longtemps, les risques de déception liés à l’environnement macroéconomique et aux bénéfices sont les piliers de notre importante sous-pondération aux États-Unis, tant en ce qui a trait au marché boursier qu’à la devise.

Un renversement de la surperformance des actions américaines constitue l’une de nos principales convictions à l’heure actuelle. Le positionnement de nos portefeuilles d’actions mondiales est donc défensif, mais nous maintenons notre plan de match qui consiste à graduellement augmenter nos positions cycliques. L’important déclin des taux obligataires ne nous a pas échappé et nous avons graduellement réduit notre exposition aux titres dont le profil s’apparente aux obligations. Lorsque notre vecteur macroéconomique s’améliorera, nous viserons à saisir de nouvelles occasions attrayantes en termes d’évaluation et de sentiment, que nous dénicherons probablement dans des secteurs cycliques tels que les financières, les ressources et les industrielles. Notre approche à contre-courant nous pousse vers des secteurs qui ont été négligés au cours des dernières années et nous croyons pouvoir profiter de la volatilité sur les marchés pour accroître notre exposition au style valeur.

NOTES

Source de toutes les données : Hexavest au 31 août 2019, à moins d’indication contraire.

Les rendements des indices MSCI sont présentés nets des déductions des retenues à la source étrangères. Les données de MSCI ne peuvent être reproduites ou utilisées à aucune fin. MSCI n’offre aucune garantie, n’a pas participé à la préparation de ce rapport ni approuvé son contenu, et n’a aucune responsabilité à cet effet. Les rendements passés ne permettent pas nécessairement de prévoir les rendements futurs.

Ce document est présenté à des fins d’information et d’illustration seulement. Elle est destinée à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considérée comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest. Ce document ne s’adresse à aucune autre personne et ne doit pas être utilisé pour toute autre fin utile. Il n’exprime aucune perspective quant à la pertinence des placements décrits pour les circonstances individuelles de quelque destinataire que ce soit.