Les télécommunications sont-elles un piège de valeur?

Nos différentes équipes régionales ont combiné leurs observations sur ce secteur à l'échelle mondiale. Cet article explique pourquoi nos gestionnaires ne croient pas que les télécommunications ne sont pas un piège de valeur.

27 juin 2018

L’indice MSCI Télécommunications mondiales a connu une année très difficile en 2017, enregistrant une sous-performance de 16 % par rapport à l’indice MSCI Monde. Cette tendance s’est poursuivie depuis le début de 2018, avec une sous-performance additionnelle de 10 %. Pourtant, le secteur était étonnement peu cher au début de l’année. Dans ce contexte, il est devenu légitime de se demander si le secteur des télécommunications représente ce que les investisseurs appellent en anglais un value trap, ou un piège de valeur. Nous croyons que la réponse est « non ».

LES DÉFIS MACROÉCONOMIQUES

Nous comprenons que des taux d’intérêt à la hausse peuvent défavoriser le secteur des télécommunications et qu’un environnement concurrentiel peut nuire à certaines entreprises. Ceci dit, nous percevons également des aspects macroéconomiques positifs.

La concurrence a probablement atteint un sommet aux États-Unis.

Au début de 2017, tous les opérateurs ont opté pour une offre illimitée; difficile d’aller plus loin! Le joueur qui s’était montré le plus agressif en poussant les prix à la baisse priorise maintenant des flux de trésorerie disponibles et les rachats d’actions. Le plus long cycle de vie des appareils, qui réduit le taux de désabonnement et les incitatifs à aller voir la concurrence, représente un autre facteur positif.

Ainsi, des analyses de Morgan Stanley en date du 31 mars 2018 démontrent que les fondamentaux de l’industrie changent de direction. Au second trimestre de 2017, l’industrie a commencé à constater la fin du déclin des revenus moyens par usager, une tendance qui durait depuis quatre ans. Au quatrième trimestre de 2017, la croissance des revenus par rapport à l’année précédente fut positive pour la première fois depuis 2013.

En Europe, l’environnement règlementaire est devenu plus favorable.

Ainsi, le potentiel de consolidation s’accroît, ce qui limitera la pression concurrentielle dans le futur. En Asie-Pacifique, toutefois, nous observons une poursuite de la concurrence : les marchés de services mobiles du Japon, de l’Australie et de Singapour accueilleront tous de nouveaux joueurs d’ici la fin 2019. Mais il semble que la pression provenant des opérateurs de réseaux mobiles virtuels (les « MVNO »), qui gagnent des parts de marchés depuis quelques années, s’atténue.

La technologie 5G pourrait entraîner une nouvelle phase de croissance.

Si les investisseurs semblent très enthousiastes face à l’Internet des objets et les voitures autonomes, ils semblent moins s’intéresser à comprendre comment ces objets se connecteront à Internet. Or, la réponse se trouve du côté des réseaux sans fil et ceci pourrait engendrer de la croissance pour les télécommunications.

En Asie-Pacifique, les opérateurs bénéficieront probablement d’une utilisation exponentielle de données et d'une contribution croissante des autres services.

Il existe une forte tendance en Asie à intégrer les télécommunications à d'autres services tels que le contenu média et divertissement, les services financiers, la nourriture, les produits de première nécessité et l'électricité; ceux-ci peuvent tous être vendus par le biais des relations existantes des compagnies de télécommunication avec leurs clients.

ATTRAYANTES DEPUIS UN BON MOMENT DÉJÀ

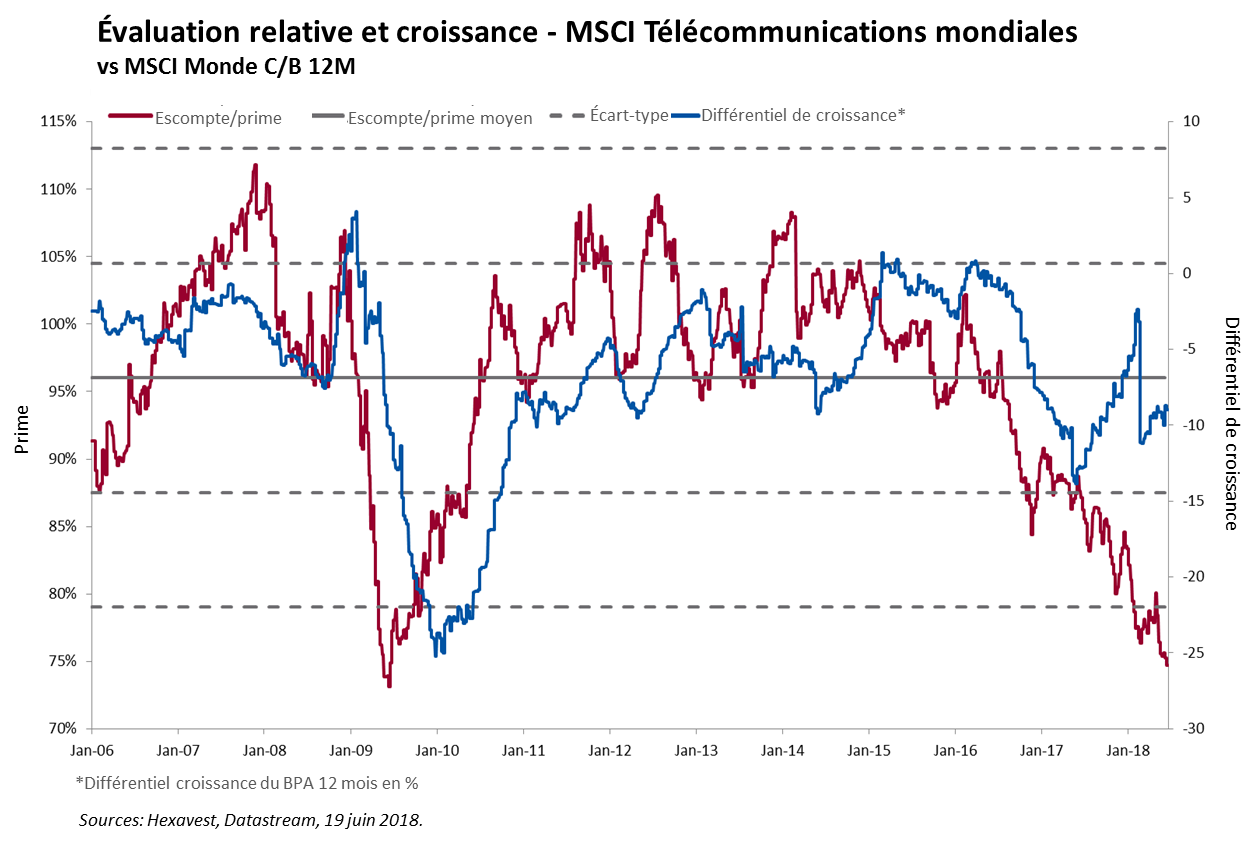

Le graphique ci-dessous illustre l’évaluation relative du secteur mondial des télécommunications par rapport au marché mondial (ligne rouge). À l’exception d’une brève période en 2009, les télécommunications sont à leur niveau le moins cher des 10 dernières années. Leur évaluation s’établissait un écart-type sous la moyenne historique en 2017; elle se situe maintenant 2 écarts-types sous la moyenne. En fait, leur évaluation relative a continué de se détériorer depuis le début de l’année.

Quant aux perspectives de croissance, les investisseurs semblent trop sévères face à l’évaluation du secteur. Présentement, la croissance du bénéfice par action (BPA) de l’indice MSCI Monde est attendue à 11,5 %, alors que les attentes pour le secteur des télécommunications ne sont que de 2,5 %, soit une différence de 9 % (ligne bleue). Pour justifier l’évaluation actuelle, le différentiel de croissance des bénéfices devrait s’accroître de 15 %. Nous anticipons plutôt l’inverse. Nous croyons que la croissance du BPA mondial a atteint le sommet du cycle actuel, ce qui remet en question les attentes de croissance de 11,5 %. Moins cyclique, le secteur des télécommunications devrait mieux se tenir.

Ceux qui sont familiers avec nos perspectives de marché savent que la majorité des secteurs sont chers selon nous. Cependant, nous croyons que les télécommunications sont une exception notable.

NÉGLIGÉES PAR LES INVESTISSEURS

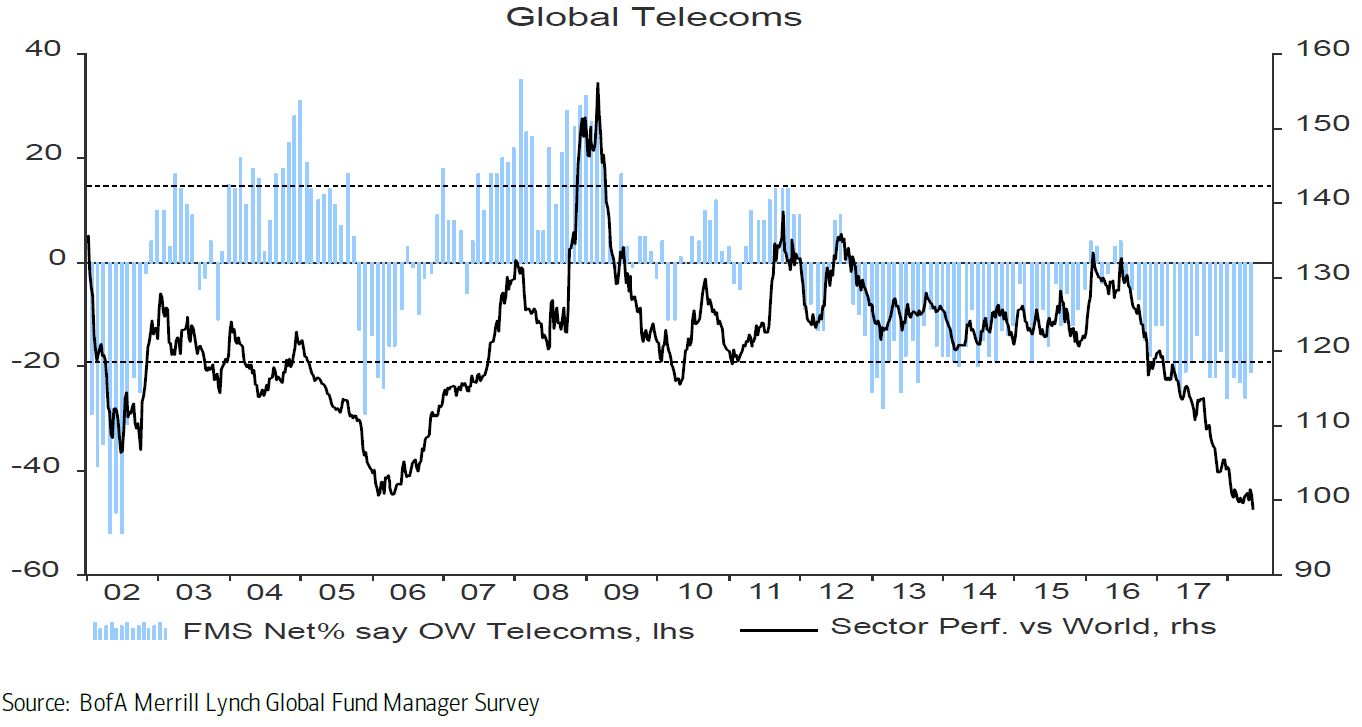

Divers sondages que nous utilisons dans le cadre de nos recherches indiquent que tous les types d’investisseurs sont présentement sous-pondérés dans le secteur des télécommunications. Les lignes bleues dans le graphique du sondage auprès des gestionnaires de BofA Merrill Lynch illustrent que les gestionnaires de portefeuille mondiaux sous-pondèrent le secteur depuis longtemps et qu’ils ont augmenté leur sous-pondération en 2017. La ligne noire montre la performance relative du groupe; à l’instar de l’évaluation, elle se situe à un niveau très faible.

Comme nous abordons le sentiment des investisseurs avec une approche à contre-courant, cet indicateur nous paraît très positif. Il s’ajoute à d’autres sondages indiquant une forte préférence des investisseurs envers les secteurs cycliques, au détriment des secteurs défensifs tels que celui des télécommunications.

L’ANTITHÈSE DU PIÈGE DE VALEUR

L’actuel manque d’intérêt des investisseurs et les faibles rendements récents du secteur des télécommunications sont contradictoires avec l’attrait historique de ces titres. Mais lorsque les experts évoquent un piège de valeur, ils font habituellement référence aux industries qui affichent une contraction des BPA combinée à une faible évaluation. Nous n’anticipons pas un tel scénario pour les télécommunications. Historiquement, ces entreprises sont parvenues à livrer une croissance modeste des BPA, sans égard au cycle économique.

L’analyse de nos trois vecteurs nous incite à croire que les télécommunications sont présentement l’un des secteurs les plus attrayants à l’échelle mondiale. Nous sommes négatifs en ce qui concerne le vecteur macro car nous reconnaissons les vents de face potentiels et la croissance plus faible du secteur comparativement à celle d’autres secteurs. Mais nous croyons que l’optimisme est de mise puisque les fondamentaux semblent avoir atteint un point d’inflexion, surtout en Europe et aux États-Unis. C’est surtout à l’égard de l’évaluation et du sentiment que le secteur nous paraît intéressant. Pour ces raisons, nous ne croyons pas que les télécommunications sont un piège de valeur.

Les données MSCI présentées dans ce document sont des indices de rendements totaux incluant les dividendes nets réinvestis. Les données de MSCI ne peuvent pas être reproduites ou utilisées à d’autres fins. MSCI ne donne aucune garantie, n’a ni préparé ni approuvé ce rapport et n’a aucune responsabilité à cet effet.

L’information incluse dans ce document est présentée à des fins d’illustration et de discussion seulement. Elle est destinée à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considérée comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devrais pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Il ne faut pas supposer que tous les investisseurs auront une expérience d’investissement semblable aux caractéristiques de portefeuille ou rendements présentés. Il n’y a aucune garantie relative à l’atteinte d’objectifs de placement, de rendements cibles, de répartitions ou de mesures telles que l’alpha, l’erreur de réplication, le poids des titres ou le ratio d’information. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

L’information contenue dans ce message est confidentielle. Si vous n’êtes pas le destinataire visé ou si vous croyez avoir reçu cette communication par erreur, veuillez nous en aviser et détruire ce message sans le copier ou le divulguer. Aucune partie de ce document ne peut être reproduite sans l’autorisation écrite préalable d’Hexavest inc.