Le secteur de la tech asiatique démystifié

2 août 2019

Jean-Benoit Leblanc

Pendant longtemps, les secteurs à caractère technologique (semi-conducteurs, composantes électroniques, ordinateurs, logiciels, services informatiques, etc.) ont été l’apanage de quelques pays développés. Le rôle des pays émergents se limitait surtout à consommer les technologies occidentales et à produire des biens à faible valeur ajoutée.

Aujourd’hui, les quatre dragons asiatiques (Hong-Kong, Singapour, Taïwan et la Corée du Sud) sont devenus de véritables hubs technologiques. Ces marchés forment la chaîne d’assemblage et de fabrication mondiale de nombreuses composantes électroniques et autres semi-conducteurs. De ces quatre dragons, deux sont maintenant considérés comme des marchés développés (Hong Kong et Singapour), alors que MSCI classe toujours les deux autres (Corée du Sud et Taïwan) comme des marchés émergents. La part de la technologie dans les indices boursiers MSCI de ces pays est très importante : environ 60 % pour Taïwan et plus de 45 % pour la Corée du Sud, avec une forte prépondérance des segments « semi-conducteurs » et « matériel informatique » (hardware). La Chine, quant à elle, a embrassé les technologies liées à internet et a profité de l’essor de son marché intérieur pour créer de véritables géants du commerce électronique, des jeux vidéo et des réseaux sociaux.

Dans cet article, deux membres de notre équipe des marchés émergents démystifient la composition et l’évolution de ce secteur et expliquent pourquoi il s’agit d’un thème d’investissement intéressant selon eux.

Un reclassement nécessaire

Au fur et à mesure que les consommateurs adoptent massivement les différentes technologies, certaines d’entre elles se banalisent ou sont absorbées par d’autres secteurs. En 2018, MSCI a donc opéré un vaste chamboulement du classement des titres technologiques, qui sont maintenant éclatés dans trois secteurs différents :

- Les technologies de l’information sont maintenant principalement composées d’entreprises de matériel informatique sud-coréennes et taïwanaises et d’entreprises de services informatiques indiennes.

- Les titres internet chinois de type « commerce électronique » (Alibaba par exemple) ont rejoint le secteur de la consommation discrétionnaire.

- Les titres internet chinois de type « médias interactifs » (Tencent par exemple) font maintenant partie des titres de télécommunication plus traditionnels dans le secteur des services de communication.

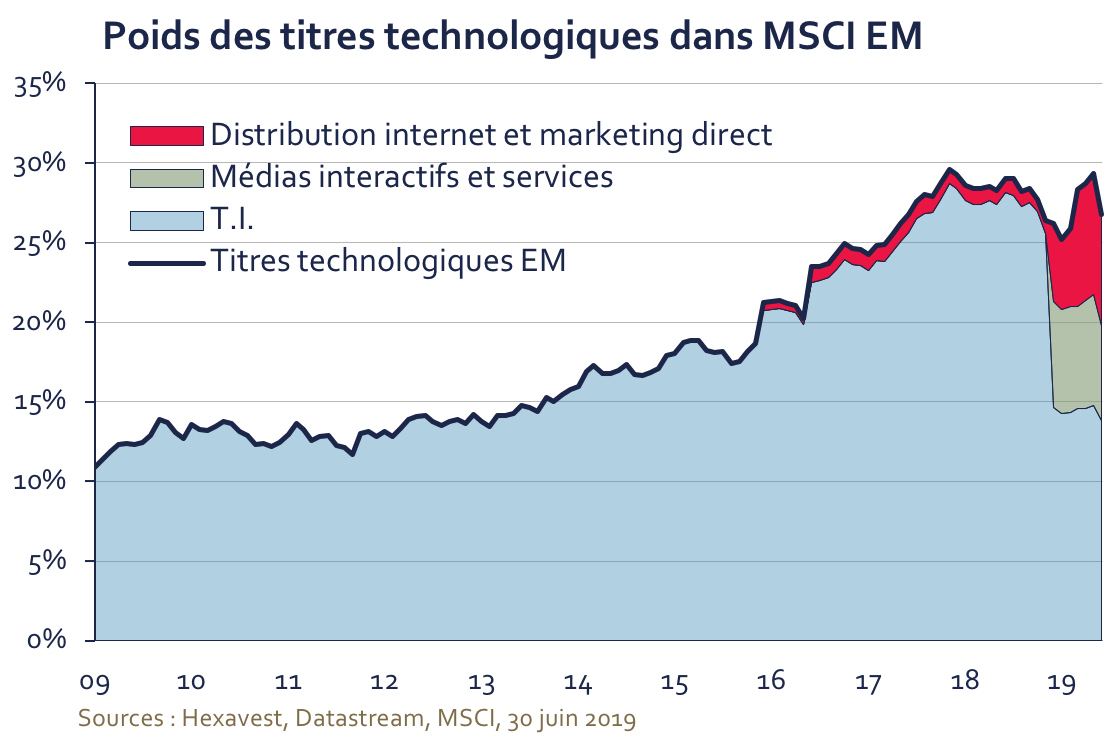

Nous avons reconstitué le poids des titres à caractère technologique en illustrant le récent changement de classification de MSCI dans le graphique ci-dessous. La montée en puissance de la technologie dans les pays émergents au cours de la dernière décennie (dont le poids est passé d’environ 11 % à environ 27 % dans l’indice MSCI Marchés émergents) est impressionnante et témoigne de changements profonds. Si le poids des segments « matériel informatique / semi-conducteurs / logiciels » a augmenté d’environ 40 % en dix ans, l’apparition rapide des titres internet est encore plus remarquable.

La suite de cet article portera sur le segment que MSCI a conservé dans le secteur des technologies de l’information, à savoir les entreprises de matériel informatique et de semi-conducteurs. Ce segment demeure le plus cyclique puisque les semi-conducteurs obéissent à des cycles mondiaux depuis plusieurs décennies.

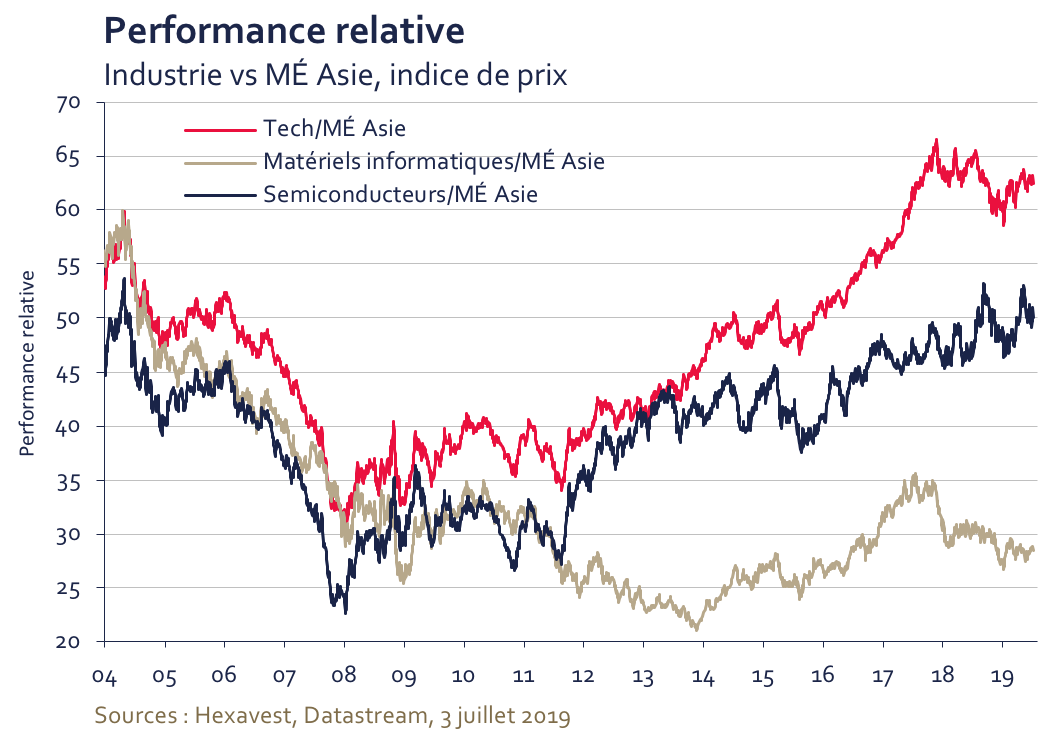

Des variations de rendement importantes

Les actions liées aux matériels informatiques et aux semi-conducteurs représentent environ 12 % de l’indice MSCI marchés émergents. Contrairement à ce que nous observons dans les marchés développés, ces deux industries sont fortement concentrées (60 % de la capitalisation boursière) dans deux titres, à savoir Samsung et Taiwan Semiconductor Manufacturing Company (TSMC). Si le secteur de la technologie a mieux fait que l’ensemble du marché depuis la crise de 2008, des variations importantes ont été observées entre les différents segments du secteur de la technologie, comme le démontre le graphique ci-dessous.

Pendant la dernière décennie, les titres internet sont ceux ayant le plus fortement contribué à la surperformance du secteur de la technologie (jusqu’à leur reclassement par MSCI). Quant aux semi-conducteurs, TSMC en tête, ils ont bénéficié de l’essor des téléphones intelligents dans le monde, des besoins de mémoire sans cesse grandissants liés à nos biens électroniques, de l’utilisation de services infonuagiques par les consommateurs et les entreprises, etc. Quant au rendement des sociétés de matériel informatique, il a été intéressant mais moins spectaculaire. Les joueurs dans ce segment sont nombreux, souvent spécialisés dans un produit ou une composante spécifique et font l’objet de pressions constantes de la part de leurs clients pour abaisser les prix.

Un marché « cyclique de croissance »

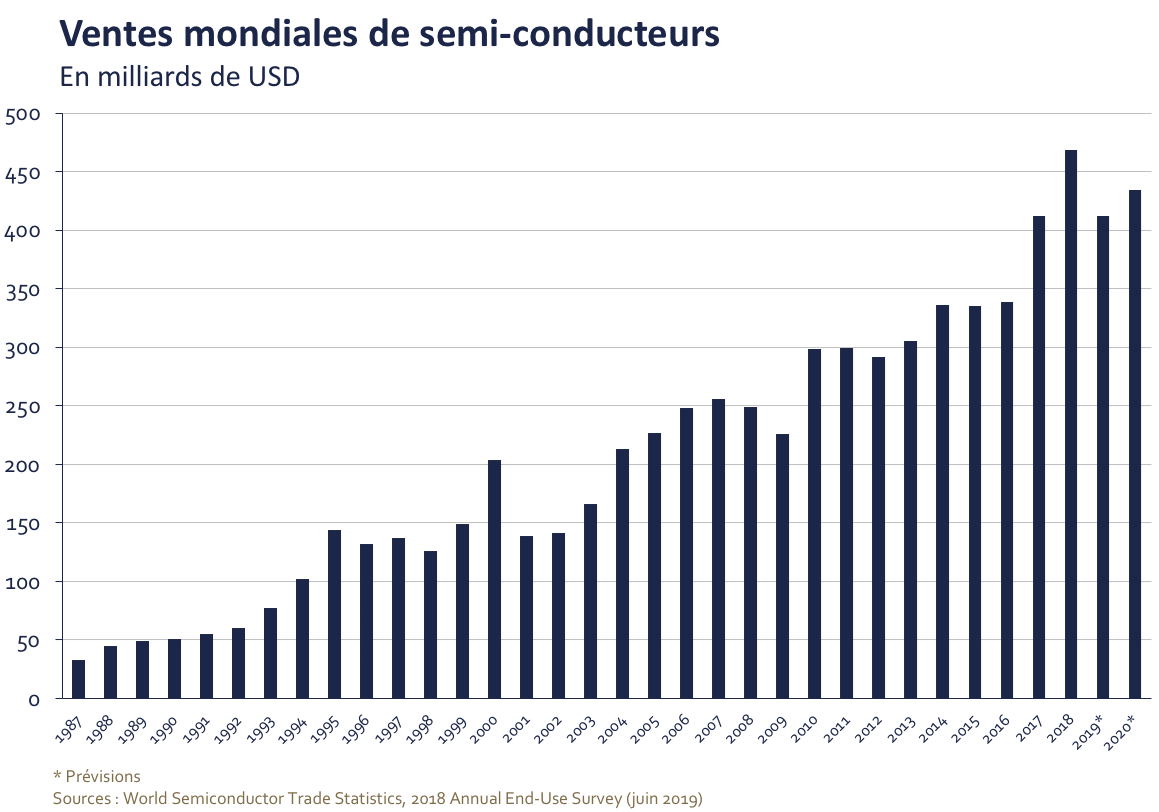

Les ventes de semi-conducteurs ont pratiquement triplé ces vingt dernières années, atteignant 469 milliards de dollars en 2018.

Comment expliquer une telle croissance? Vieille de plus de 50 ans, la loi de Moore, qui porte sur l’évolution de la puissance de calcul des ordinateurs, explique toujours, selon nous, l’augmentation exponentielle des besoins en semi-conducteurs : en 1965, Gordon Moore (cofondateur de la société Intel) affirmait que le nombre de transistors par circuit de même taille allait doubler, à prix constant, tous les ans. Il réévalua sa prédiction en 1975, portant l’intervalle de doublement à 18 mois. En somme, les avancées technologiques constantes permettent de réduire les coûts de production des machines électroniques et de les rendre de plus en plus puissantes.

Les semi-conducteurs sont maintenant présents dans de nombreux domaines. Après le secteur des télécommunications et les ordinateurs, qui restent les plus importants pour cette industrie, plusieurs nouvelles applications ont permis aux semi-conducteurs de pénétrer l’industrie automobile, le secteur industriel et les produits de consommation courante tels que les électroménagers. D’autre part, leur présence en pourcentage de la valeur ajoutée d’un produit tend à s’accroître avec le temps. Pour s’en convaincre, il suffit de penser à la proportion de circuits électroniques dans un bâtiment intelligent ou une voiture récente, qui n’a plus rien à voir avec ce qu’elle était au début des années 2000.

Pourquoi une telle cyclicité?

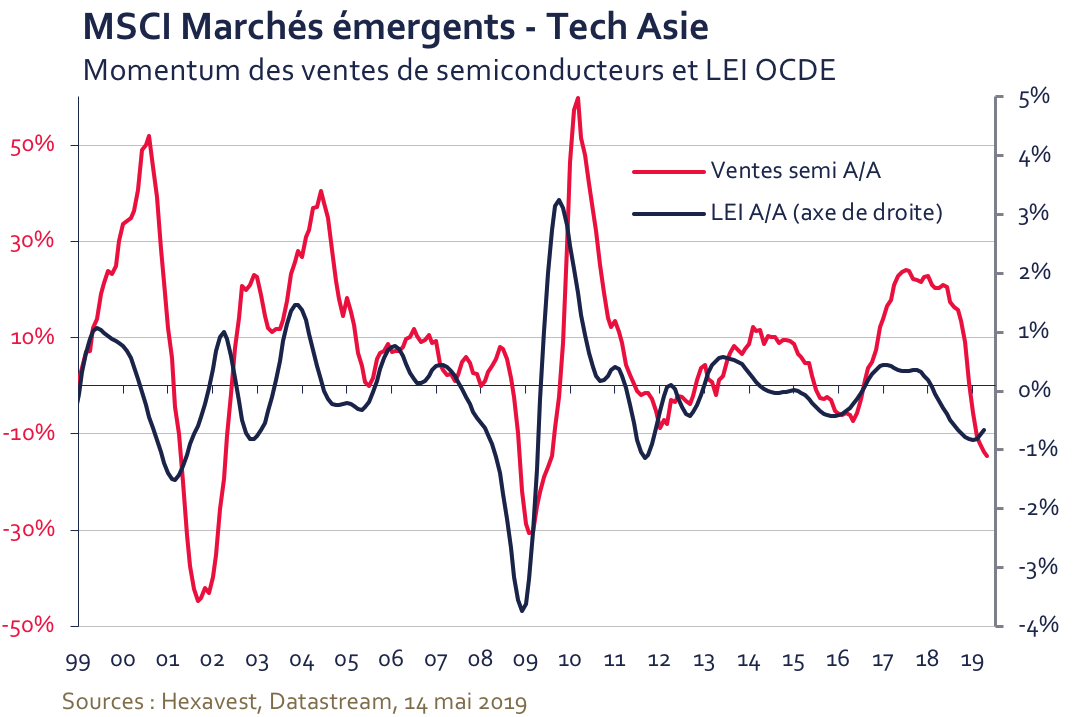

Au-delà de leur croissance structurelle, les semi-conducteurs et composantes électroniques obéissent à des cycles prononcés, comme le démontre le graphique ci-dessous.

Plusieurs raisons expliquent, selon nous, cette cyclicité :

- La forte proportion de la demande provenant des secteurs des télécommunications et de l’informatique, qui sont sensibles aux cycles d’investissement.

- Les cycles technologiques des industries clientes, comme le passage à la 4G de la téléphonie cellulaire, des consoles de jeux vidéo et des ordinateurs, qui impliquait une nouvelle génération de cartes graphiques et de nouvelles mémoires.

- Les cycles technologiques inhérents aux semi-conducteurs.

- Le fait que les investissements dans de nouvelles usines sont longs et coûteux; lorsque le cycle économique ralentit fortement, la surproduction est significative, quasi-immédiate et entraîne une hausse des inventaires.

À travers les cycles, le progrès et l’innovation ont permis d’ouvrir de nouveaux horizons et nous croyons que les prochaines décennies ne feront pas exception.

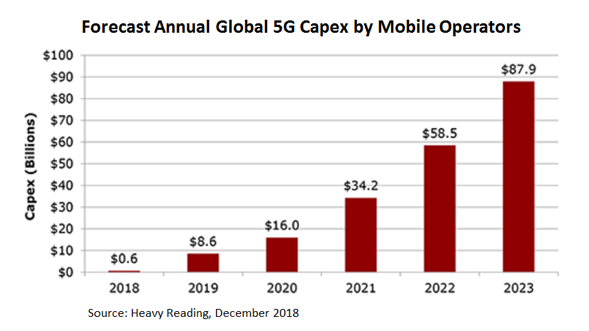

En attendant l’arrivée de la 5G

Bien que la transition vers la 5G soit déjà amorcée, nous ne croyons pas que cette technologie sera bientôt fonctionnelle à grande échelle. La principale amélioration de la 5G réside dans l’augmentation de la capacité et de la rapidité des réseaux sans fil grâce à une bande de fréquence plus élevée. Cela implique une densité de tours de communication plus importante, de sorte que leur nombre devra être sensiblement augmenté. Les opérateurs en télécommunication devraient faire face à des coûts plus élevés que pour le déploiement de la 4G, alors que cette dernière est entrée dans sa phase de monétisation. Cet enjeu financier risque de freiner les ardeurs de certains opérateurs.

Si les améliorations liées à la 4G avaient permis la diffusion de vidéos en temps réels sur nos appareils mobiles, la 5G devrait permettre d’atteindre un niveau de qualité supérieur, proche de la vitesse des réseaux filaires. Pour l’instant, peu d’applications nécessitent une si grande vitesse.

Du côté industriel, l’arrivée de la 5G devrait avoir de nombreuses implications pour la chaîne d’approvisionnement technologique. La recherche et le développement se poursuivent afin de réduire les coûts et d’accélérer le déploiement. Les tours de communication continuent d’être déployées, créant une demande pour différentes composantes électroniques. Les téléphones intelligents ont besoin de composantes plus performantes (processeurs, batteries, mémoires, caméras, etc.). Lorsqu’il aura lieu, le déploiement à grande échelle de la 5G devrait entraîner un nouveau cycle de croissance de ces appareils.

Par ailleurs, la 5G ouvre la porte à des échanges plus nombreux et plus complexes entre individus et appareils électroniques, sans parler des échanges de plus en plus fréquents entre appareils électroniques connectés (internet des objets). Si plusieurs fonctions domotiques contrôlées à partir de nos téléphones intelligents existent déjà, nous n’en sommes qu’aux balbutiements des possibilités à ce chapitre. Les besoins des entreprises, des usines, des villes et des gouvernements (qui recherchent des fonctions de suivi, de contrôle, de protection et d’échange d’informations) représentent une tendance structurelle. L’utilisation de plus en plus banalisée du nuage infonuagique a entraîné l’explosion des échanges de données à l’échelle mondiale. Nous croyons que l’arrivée de réseaux mobiles plus performants accélérera cette tendance au cours de la prochaine décennie. À terme, la 5G pourrait représenter un énorme vecteur de croissance pour le secteur des technologies.

L’impact imminent des automobiles intelligentes

Les automobiles contiennent un nombre de plus en plus élevé de composantes électroniques, une tendance qui ne se limite plus aux modèles de luxe. En effet, les automobiles d’aujourd’hui incorporent déjà des fonctions qui corrigent les erreurs humaines, comme les freins autonomes. L’arrivée des véhicules hybrides et électriques devrait accentuer cette tendance. Ceux-ci nécessitent des batteries de plus en plus performantes et complexes, sans oublier les nombreux capteurs nécessaires pour contrôler l’alimentation du moteur et les fonctions mécaniques devenues électriques. Bref, le contenu électronique de nos automobiles devrait augmenter sensiblement à court terme.

Même si la croissance mondiale des ventes automobiles est anémique présentement, l’utilisation de composantes électroniques par cette industrie devrait continuer de croître.

Un thème structurellement attrayant, mais un défi de "timing"

Nous avons illustré le fait que les vecteurs de croissance de la chaîne d’approvisionnement technologique ne sont plus limités aux téléphones et aux ordinateurs : les marchés finaux et leur niveau de croissance sont de plus en plus nombreux et variés. Grâce à l’innovation, d’autres applications devraient continuer de voir le jour : voitures autonomes, internet des objets, maisons intelligentes, intelligence artificielle, réalité virtuelle, etc.

Il ne fait aucun doute pour nous que le secteur de la technologie représente un thème structurel quasi incontournable. Si ce secteur très cyclique est présentement en phase de ralentissement, nous croyons qu’il est déjà possible de dénicher des titres offrant des évaluations raisonnables dans les pays émergents d’Asie. Pour pleinement profiter de la prochaine vague de croissance qui touchera ce secteur, nous guettons le prochain point d’entrée attrayant.

Source de toutes les données : Hexavest au 30 juin 2019, à moins d’indication contraire. Les rendements des indices MSCI sont présentés nets des déductions des retenues à la source étrangères. Les données de MSCI ne peuvent être reproduites ou utilisées à aucune fin. MSCI n’offre aucune garantie, n’a pas participé à la préparation de ce rapport ni approuvé son contenu, et n’a aucune responsabilité à cet effet. Les rendements passés ne permettent pas nécessairement de prévoir les rendements futurs.

Ce document est présenté à des fins d’information et d’illustration seulement. Elle est destinée à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considérée comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest. Ce document ne s’adresse à aucune autre personne et ne doit pas être utilisé pour toute autre fin utile. Il n’exprime aucune perspective quant à la pertinence des placements décrits pour les circonstances individuelles de quelque destinataire que ce soit.