Chocs exogènes et croissance économique

Aperçu des enjeux liés à la COVID-19 et la guerre du pétrole

18 mars 2020

Jean-Pierre Couture

Un choc exogène provient de l’extérieur du système économique et il peut prendre la forme d’un choc d’offre ou de demande. Or, nous avons connu deux chocs de cette nature au cours du premier trimestre de 2020 : 1) la pandémie de COVID-19, et 2) la guerre de prix du pétrole. Explications et résumé d’analyse par notre chef économiste.

COVID-19 et guerre du pétrole : deux chocs exogènes aux multiples répercussions

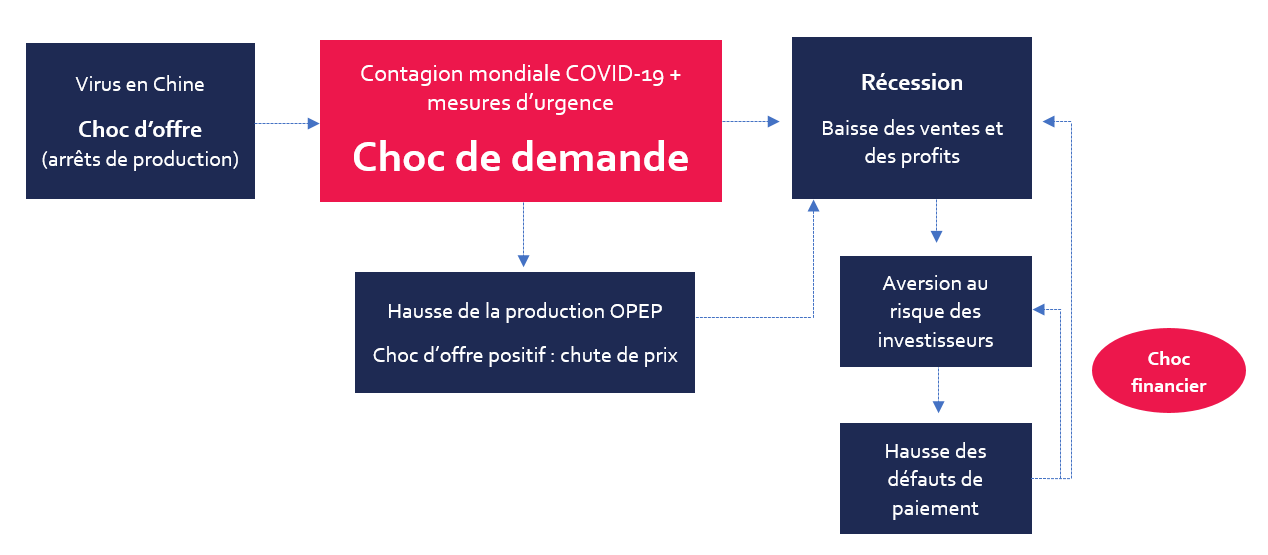

Alors qu’il s’agissait initialement d’un choc d’offre localisé en Chine, le choc exogène COVID-19 est rapidement devenu un choc de demande mondiale qui affecte la demande des ménages (consommation), mais également celle des entreprises (retard ou report d’investissements).

- La consommation de services sera vraisemblablement plus touchée (voyages, loisirs, restauration, etc.), mais l’ensemble des dépenses sera affecté si le marché du travail se détériore et que les revenus des ménages baissent.

- L’investissement des entreprises sera fort probablement touché par les retards de livraison et de production, de même que par le repli de la demande et la montée de l’incertitude sur les perspectives de croissance.

L’Arabie Saoudite a réagi au manque de collaboration de la Russie dans la gestion de la production de pétrole en haussant sa propre production. Au choc de demande mondiale provoqué par la COVID-19, s’ajoute donc un choc d’offre. Les effets de ces chocs combinés varieront selon les différents segments de l’économie :

- La baisse du cours du pétrole devrait avoir un impact positif pour les pays importateurs de pétrole, mais négatif pour les pays producteurs, comme les États-Unis.

- L’effet positif de cette baisse de prix sur la consommation des ménages sera modeste, étant donné l’impact du virus sur les habitudes et les déplacements des ménages.

L’impact macroéconomique de ces chocs est très difficile à évaluer. Pour la COVID-19, l’impact dépendra, d’une part, de l’ampleur des mesures préventives imposées par les gouvernements et, d’autre part, de la persistance du facteur « peur » chez les consommateurs. La durée de la crise sera aussi déterminante.

Quant à la faiblesse du cours du pétrole, sa durée dépendra évidemment de l’impact négatif du virus sur l’activité économique mondiale et la demande de pétrole, mais également de la capacité de l’OPEP et de la Russie à rester campées sur leur position. Elles pourraient s’entendre très rapidement ou, au contraire, entreprendre une guerre d’usure très coûteuse.

La réaction des autorités : deux poids, plusieurs mesures

Jusqu’ici, les gouvernements ont agi sur deux fronts :

- en tentant de ralentir la propagation du virus; et

- en annonçant des mesures d’urgence pour soutenir l’économie.

Les mesures préventives visant à ralentir la propagation du virus (quarantaines, annulations d’événements, limites de déplacement, incitations à la prudence, etc.) engendrent une baisse immédiate de l’activité économique, que les mesures d’urgence budgétaires et monétaires ne peuvent compenser. Les stimuli économiques annoncés semblent néanmoins contribuer à rassurer la population et les investisseurs. Ils devraient aussi contribuer à relancer la croissance une fois la crise passée. Plus les mesures de confinement et de prévention sont sévères, plus vite elles devraient permettre aux stimuli de porter leurs fruits et à l’économie de se remettre en branle. Et plus il y aura de laxisme de la part des gouvernements et de la population, pire devrait être l’impact macroéconomique.

Les banques centrales sont elles aussi passées à l’action dans le but de rassurer les marchés financiers et de fournir les liquidités nécessaires en cette période de stress financier majeur. Étant donné les chocs exogènes actuels, les actions monétaires classiques auront probablement peu d’effet direct sur l’activité économique. À notre avis, le rôle des banques centrales consiste présentement à limiter les réactions en cascade des marchés financiers, puisque celles-ci pourraient aggraver la situation économique. Leurs mesures ont été plus ciblées et visent à soutenir le bon fonctionnement du système bancaire et du marché du crédit : offre de financement avantageux aux banques si elles consentent des prêts, injection massive de liquidités sur les marchés monétaires, assouplissement des règles de capital et de réserves obligatoires des banques, etc.

Les principaux scénarios que nous envisageons

Au moment d’écrire ces lignes, deux scénarios se dessinent. Le premier scénario table sur une contraction « mécanique » à court terme de l’économie, suivie d’une reprise après la crise de la COVID-19. Cette reprise serait avant tout attribuable au rebond « mécanique » de l’activité à la suite du retour à la normale, mais elle serait également soutenue par les mesures de relance des gouvernements et des banques centrales.

Le deuxième scénario est plus préoccupant. Le plus grand risque qui plane sur l’activité mondiale est, selon nous, une perturbation importante du marché de la dette des entreprises en raison de l’effet combiné du ralentissement économique et de l’aversion au risque des investisseurs. Le choc de demande mondial qui a succédé au choc d’offre chinois serait ainsi amplifié par un choc financier.

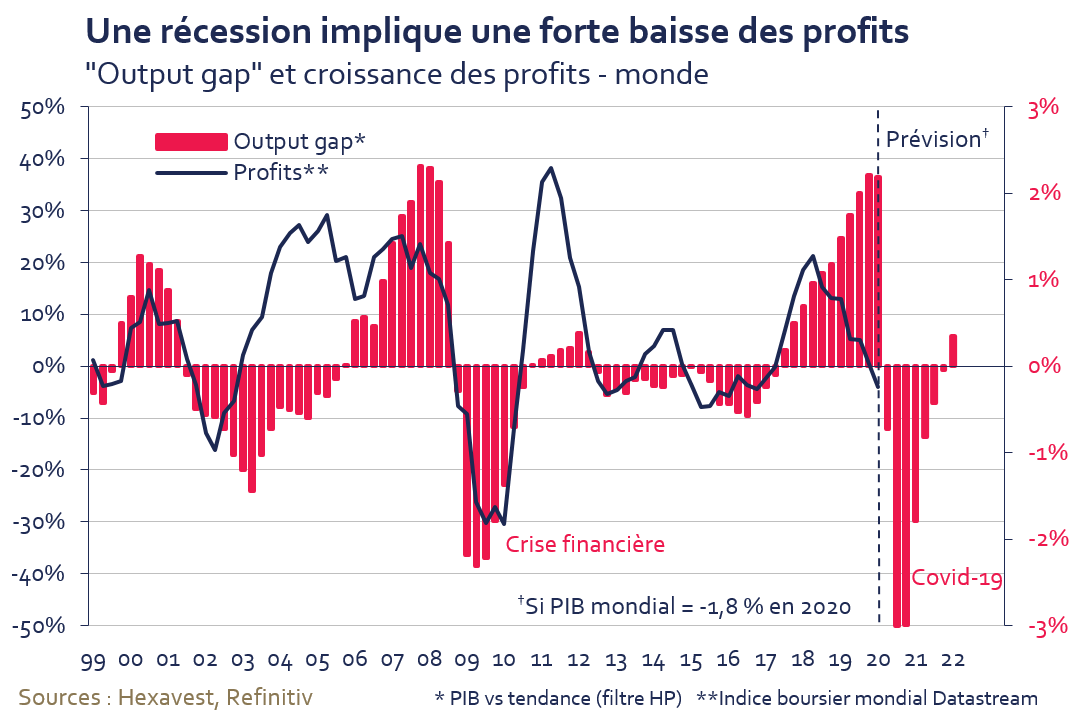

Le taux d’endettement des entreprises américaines, chinoises et européennes atteint des niveaux records. Si les vannes de crédit se referment, une vague de défauts sur le marché de la dette corporative pourrait faire fléchir davantage l’économie et les marchés boursiers. L’état du marché des obligations d’entreprises est à surveiller de très près.

Vers une décote du vecteur macro

La succession de ces deux chocs exogènes nous a incités à modifier nos perspectives pour le vecteur « environnement macroéconomique ». Les conditions ont changé de façon extraordinaire et nous avons ajusté notre analyse.

Nous réévaluerons la situation, mais pour les prochains mois, la construction de nos portefeuilles sera dictée par des perspectives macroéconomiques plus difficiles.

Source de toutes les données : Hexavest au 17 mars 2019, à moins d’indication contraire.

Ce document est présenté à des fins d’information et d’illustration seulement. Il est destiné à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considéré comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest. Ce document ne s’adresse à aucune autre personne et ne doit pas être utilisé pour toute autre fin utile. Il n’exprime aucune perspective quant à la pertinence des placements décrits pour les circonstances individuelles de quelque destinataire que ce soit.