Les facteurs ESG appliqués aux marchés émergents : une étude de cas top-down

Si Hexavest intègre les facteurs ESG dans l’ensemble de ses activités, les différentes équipes de gestion font face à des enjeux qui sont spécifiques à leur région respective. Notre responsable de l’investissement responsable discute des défis et du contexte propre aux marchés émergents avec l’un de nos gestionnaires de portefeuille.

29 janvier 2020

Jean-Christophe, l’équipe des marchés émergents a consacré des efforts soutenus à l’analyse des facteurs ESG au cours des derniers mois. Cette mobilisation de votre temps n’est pas surprenante; nous savons que plusieurs pays émergents sont marqués par la corruption et que les pratiques de divulgation des entreprises y sont souvent opaques. Comment traitez-vous le manque de transparence qui fait partie de votre réalité de gestionnaire?

Lorsqu’on gère un portefeuille d’actions de marchés émergents, rien n’est tout blanc ni tout noir. Un gestionnaire se doit de distinguer le gris clair du gris foncé; il doit faire la part des choses, encourager de meilleures pratiques, détecter les points d’inflexion et adopter une perspective à long terme plutôt qu’être influencé par les effets de mode.

Nous avons récemment rencontré des entreprises qui se sont soudainement découvert une vocation ESG : est-ce un pas dans la bonne direction, une stratégie marketing ou une description malhonnête ? Même en posant les bonnes questions, il est parfois difficile de connaître la réalité des entreprises sur le terrain, du moins pour celles qui opèrent dans les pays qui ne favorisent pas la transparence. Sachant que plusieurs pays émergents sont en première ligne pour les problématiques de pollution, de corruption, de conditions de travail ou de spoliation des actionnaires minoritaires, nous ne pouvons pas accorder le bénéfice du doute aux entreprises.

Selon nous, la difficulté d’investir dans les pays émergents réside dans le fait que l’univers d’investissement obéit à des règles très différentes selon (1) le niveau de maturité d’un pays, (2) son rythme de développement économique, (3) ses principales industries et (4) son régime politique et son contexte règlementaire.

Nous observons aussi un effet de double standard à l’égard des pays. Par exemple, les analystes et les médias occidentaux ont tendance à se montrer plus indulgents envers un pays démocratique tel que l’Inde qui fait un mauvais pas. Ces mêmes personnes peuvent se montrer impardonnables face à un pays non démocratique (comme la Chine) qui irait dans le même sens. Cette complaisance peut biaiser notre lecture des risques ESG. Nous devons donc traiter ces informations de façon rationnelle et trouver des sources objectives.

Chose certaine, notre approche top-down est utile lorsqu’il s’agit d’analyser les risques ESG systémiques.

Qu’en est-il des fameuses données ESG? Nous savons que la qualité des données est une préoccupation pour la plupart des investisseurs qui intègrent les principes d’investissement responsable. Mais avant même de parler de qualité, je crois qu’il faudrait expliquer leur disponibilité dans le cas des marchés émergents. Dirais-tu que la disponibilité ou la qualité de données est un obstacle pour l’intégration des facteurs ESG dans votre processus d’investissement?

Les données ESG sont disponibles et accessibles pour la vaste majorité des entreprises qui composent l’indice MSCI ACWI. Néanmoins, il existe encore une différence marquée entre les pays développés et émergents. À l’heure actuelle, nous utilisons trois fournisseurs de données ESG différents et ceux-ci nous donnent accès à des données pour environ 99 % des sociétés des pays développés. Dans le cas des pays émergents, la disponibilité est réduite à 86 %.

Mais à notre avis, le principal obstacle reste la fiabilité des données. À titre d’exemple, MSCI a récemment ajouté dans ses indices de nombreuses sociétés chinoises qui ne publient pas de rapports en anglais et qui n’ont aucun historique de publication. Heureusement, les méthodologies des principaux fournisseurs se raffinent graduellement, mais il reste encore beaucoup de travail à faire du côté des pays émergents. Le temps aidera à augmenter le degré de confort face aux données de ces marchés.

Quels sont les autres enjeux propres aux marchés émergents qui justifient une attention particulière de votre part?

Du côté social, il va sans dire que les enjeux ne sont pas les mêmes. Il suffit de penser aux conditions de travail : dans les marchés développés, un investisseur qui intègre les facteurs ESG va notamment s’attarder aux conditions de travail qu’une entreprise offre à ses employés. Dans les marchés émergents, nous sommes ailleurs : avant de valider les conditions des travailleurs, la priorité est de créer des emplois. Nous croyons que les autorités de pays comme la Chine, l’Inde et l’Indonésie recherchent « la paix sociale » à tout prix, ce qui passe par la création d’emplois pour sortir la majorité de la population de la misère.

Le prix à payer est parfois lourd aux yeux des Occidentaux. Par exemple, le contrôle strict des libertés individuelles en Chine et les conditions de travail très dures dans un nouveau pays manufacturier tel que le Vietnam peuvent paraître choquants. Mais il ne faut pas oublier que plusieurs pays émergents ont bâti leur succès sur les faibles coûts de fabrication (bas salaires, faible investissement dans l’automatisation et la sécurité, etc.). Les accidents à répétition, comme les ruptures de barrages survenues chez Vale au Brésil, sont symptomatiques de cette réalité.

En ce qui a trait à la gouvernance, notre but n’est pas de porter un jugement sur les « bons » ou « mauvais » pays, mais plutôt de déterminer dans quel cadre règlementaire nous mettons les pieds avant d’investir. Même s’il existe des données telles que l’indice de perception de la corruption (Transparency International) ou l’indice de facilité de faire des affaires (Banque mondiale), nous misons beaucoup sur notre expertise en analyse macroéconomique et sur les connaissances acquises lors de nos voyages d’études sur le terrain. Notre compréhension de l’articulation globale de l’économie et de la géopolitique fait partie des compétences qui nous permettent de prendre du recul et de développer une opinion éclairée avant de prendre des décisions d’investissement.

Justement, à titre de gestionnaires top-down, Hexavest dispose d’une approche qui lui permet de développer une vue aiguisée sur les grands enjeux ESG systémiques. Si les enjeux environnementaux sont planétaires, votre équipe est d’avis que les marchés émergents continueront d’être plus durement touchés par le réchauffement climatique. Pourquoi l’urgence climatique est-elle plus préoccupante pour ces pays?

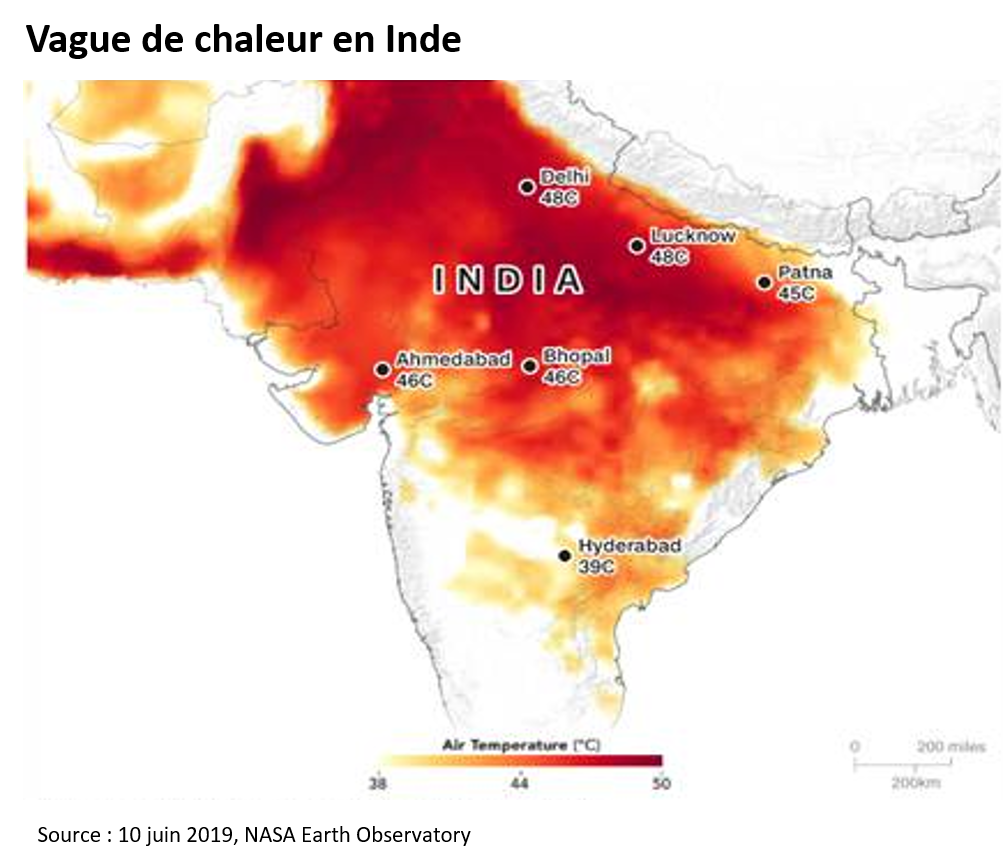

Beaucoup de pays émergents se trouvent dans des zones déjà affectées par le réchauffement climatique. Certains endroits vont rapidement devenir trop chauds pour permettre la vie humaine dans des conditions normales (températures excédant 50°C pendant plusieurs semaines consécutives). Ce problème se concrétisera bien avant 2050. En 2019, le nord de l’Inde a été touché par la deuxième plus longue vague de chaleur de son histoire (plus d’un mois) : il faisait 48°C à New Delhi en juin dernier. Dans certaines villes du Rajasthan, la température a atteint 50°C. Si ces températures sont comparables à celles observées en Arabie saoudite, la densité de population n’a rien à voir avec ce pays désertique. Si la situation continue de s’aggraver, une hausse du taux de mortalité et des vagues de migration importantes sont à prévoir au cours des prochaines années.

Par ailleurs, comme une grande part de la population des pays émergents réside près des côtes, certains pays sont particulièrement vulnérables à des inondations importantes et à la fréquence croissante des ouragans. Ces incidents mettent à risque la vie de centaines de millions de personnes, surtout en Asie. Des pays tels que la Chine, le Vietnam, l’Inde, le Bangladesh et les Philippines semblent particulièrement vulnérables.

L’alternance d’épisodes de sécheresse et de pluies diluviennes est plus marquée qu’auparavant. Ce phénomène peut réduire les récoltes, ce qui a un impact très important sur les pays producteurs tels que le Brésil, l’Afrique du Sud, la Chine, l’Inde et l’Indonésie. Les populations des pays les plus pauvres, où les dépenses en nourriture dépassent largement 30 % du budget des ménages, sont particulièrement vulnérables.

Quelques études ont tenté de quantifier la perte de productivité due au réchauffement climatique. L’Organisation internationale du travail estime que le stress thermique dû au réchauffement planétaire se traduira, d’ici 2030, par une baisse de productivité de l’ordre de 2,2 % de toutes les heures travaillées dans le monde, soit l’équivalent de 80 millions d’emplois à temps plein. Sans surprise, l’Asie et l’Afrique, qui sont plus exposées aux chaleurs extrêmes et dont une part importante de la main-d’œuvre est employée dans domaine de l’agriculture, seront les plus à risque.

Malheureusement, la plupart des pays émergents n’ont pas pris de mesures suffisantes pour se prémunir contre ces changements drastiques. En effet, la majorité de ces économies sont à un stade de développement « énergivore » qui privilégie la production au plus bas coût. Alors que les pays développés consomment de moins en moins d’énergie par unité de production et que leurs populations ont commencé à prendre conscience des enjeux climatiques mondiaux, les pays émergents, en premier lieu la Chine et l’Inde, continuent à construire de nouvelles centrales au charbon. La Chine a ainsi atteint une capacité de production électrique au charbon de 972 514 MW en 2018 et une capacité additionnelle de 128 650 MW était en construction cette même année (source : Carbon Brief).

Pourquoi le charbon cause-t-il davantage de dommages dans les marches émergents?

Le charbon est un contributeur significatif au réchauffement planétaire, mais ce n’est pas son seul effet néfaste : lorsqu’il est brûlé dans une centrale, il émet du SO2 (dioxyde de soufre) et du NOx (oxyde d’azote), qui sont toxiques pour l’être humain et provoquent des morts prématurées. En 2017, Climate Analytics a quantifié le nombre de morts prématurées pour l’Union européenne à 23 000 par an ! Mais peu d’études analysent l’impact sur les pays émergents. Comme l’Union européenne produit beaucoup moins d’énergie à base de charbon que la Chine et l’Inde et que la réglementation en termes d’émissions polluantes est généralement plus stricte en Europe, il est raisonnable de penser que le nombre de morts est largement supérieur dans le monde émergent.

La question ESG devient alors tout simplement : faut-il proscrire le charbon de son portefeuille ? Pour plusieurs investisseurs, investir dans des entreprises de services aux collectivités qui utilisent du charbon est justifiable à condition que leur plan de développement soit d’améliorer rapidement la proportion des énergies renouvelables. Nous sommes assez d’accord avec cette idée, mais à l’inverse, nous croyons qu’il est difficile de justifier une exposition aux mines de charbon. Pour cette raison, nous avons décidé de les bannir de nos portefeuilles d’actions de marchés émergents.

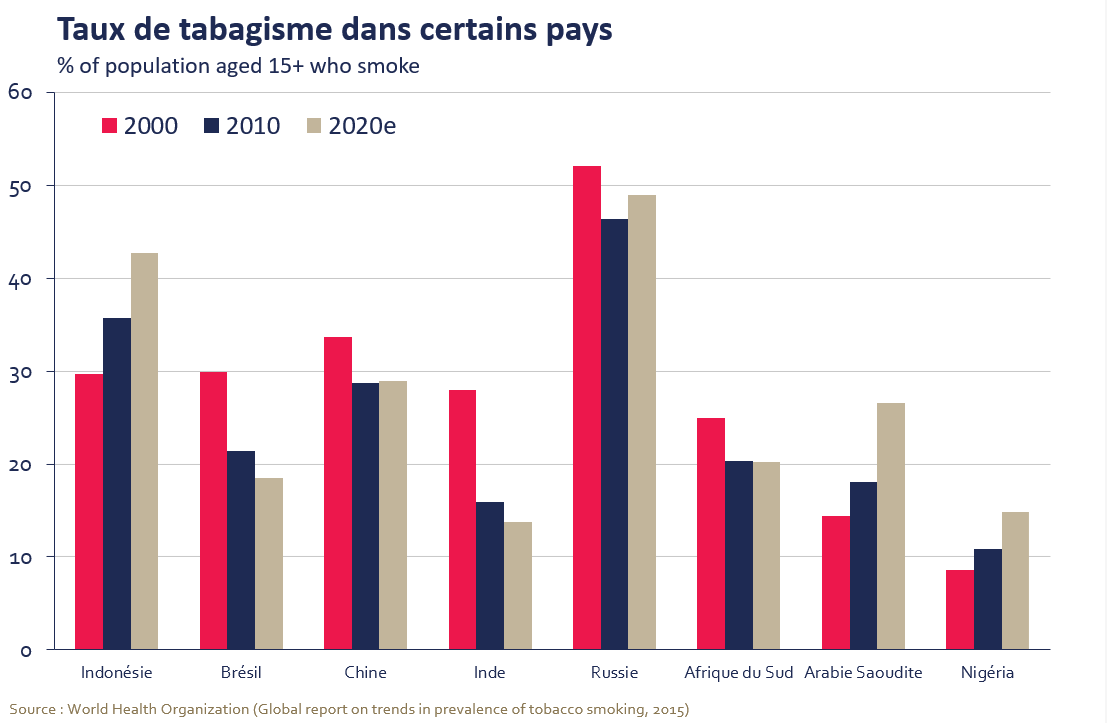

Votre équipe a également décidé de bannir les titres de tabac. Visiblement, les marchés émergents sont le dernier vecteur de croissance pour cette industrie et les perspectives demeurent positives en termes de croissance des profits. Pourquoi avez-vous décidé d’exclure cette thématique de vos portefeuilles?

Dans les pays développés, il est devenu inacceptable de faire la promotion des cigarettes et inconcevable de voir un enfant fumer dans la rue. La consommation de tabac diminue régulièrement et on peut raisonnablement estimer que la population est au courant des risques pour la santé.

Malheureusement, ce qui nous paraît évident ne l’est pas dans de nombreux pays émergents. Les risques pour la santé sont moins perçus par les larges populations de la Chine, de l’Indonésie et de l’Inde. Il est encore possible d’y faire la promotion du tabac et le pouvoir d’attraction des cigarettes chez les jeunes est important, car fumer du tabac (au lieu de le mâcher) serait un symbole d’amélioration du statut social dans ces deux derniers pays.

Il en résulte une forte croissance de la consommation de cigarettes, l’Indonésie étant considérée par l’industrie du tabac comme le dernier « El Dorado ». Il est encore possible d’apercevoir le cowboy Marlboro à Djakarta, 20 ans après sa disparition des rues américaines. Une étude mentionnée en 2015 par le Guardian montrait que près de 80 % du milliard de fumeurs vit dans des pays à niveau de revenu faible ou moyen et que les habitants des pays à faibles revenus ont une probabilité presque 10 fois plus grande d’être exposés à une forme de publicité pour le tabac.

Ainsi, nous avons proscrit l’industrie du tabac dans nos portefeuilles pour des raisons éthiques. Mais comme cette industrie offre un bon potentiel de croissance dans les marchés émergents, nous devons réallouer notre capital de façon tactique ou en identifiant des thèmes structurels semblables et tout aussi prometteurs. Heureusement, les thématiques de croissance ne manquent pas dans ces marchés.

Lors d’une entrevue accordée au Financial Times en septembre dernier, Bill Gates a mentionné que selon lui, le désinvestissement des énergies fossiles n’a aucun impact sur le climat. Crois-tu que cette opinion soit fondée?

Je crois que le propos de monsieur Gates était basé sur l’idée d’arrêter de perdre du temps et de l’énergie à tenter d’exclure la chaîne du carbone afin de plutôt concentrer nos efforts d’investissement sur les nouvelles technologies perturbatrices. Il faisait sans doute référence aux technologies qui contribueront à réduire les émissions de carbone et qui aideront les populations à s’adapter au réchauffement climatique.

Cela dit, il m’apparaît clair que la plupart des pays émergents ont besoin de capitaux étrangers et que le mouvement de désinvestissement pourrait avoir un impact sur leurs entreprises impliquées dans la production d’énergies fossiles. Or, notre travail consiste à allouer ce capital de la manière la plus optimale possible. Et nous pensons qu’il vaut mieux investir dans les technologies du futur que dans celles du 19e siècle, ce qui n’est pas très éloigné de la déclaration de Bill Gates.

Nous avons tendance à évoquer les risques ESG plus naturellement que les opportunités, surtout pour les marchés émergents. Mais est-il possible de dénicher des opportunités dans ces marchés ?

Nous ne devons jamais oublier notre devoir envers nos clients. Tout investissement comporte un risque et un gestionnaire doit être conscient des risques qui accompagnent n’importe quelle décision d’investissement, qu’il s’agisse d’un secteur, d’une industrie, d’un pays ou d’une monnaie. Dans ce cadre, avant même les aspects environnementaux, nous attachons une grande importance à la gouvernance d’entreprise et plus particulièrement au respect des droits des actionnaires minoritaires. Je crois donc que le contrôle des risques ESG l’emporte sur les opportunités.

Néanmoins, nous rencontrons des dizaines des sociétés chaque année et au cours de ces rencontres, nous discutons des aspects ESG. Nous avons souvent eu des déceptions (cas de greenwashing, ou écoblanchiment,* évidents), mais nous sommes également tombés sur des sociétés qui ont réellement pris en compte les inquiétudes des investisseurs en termes de transparence, de gouvernance d’entreprise, de réduction de leur empreinte, etc. Nous avons récemment décidé de conserver une société en portefeuille malgré son risque ESG élevé, car nous croyons que ce dernier est appelé à s’améliorer rapidement.

En ce qui a trait aux pays, il nous paraît clair que des gouvernements ont pris conscience qu’une amélioration économique durable passait par des réformes lisibles, une simplification des pratiques commerciales, ainsi que des régulateurs et une banque centrale indépendante. Perçus par les investisseurs comme étant moins risqués, certains pays bénéficient alors de taux d’intérêt structurellement moins élevés et d’un meilleur accès aux capitaux internationaux. Mais l’expérience nous a appris que ces changements s’opèrent sur de longues périodes et que les gains rapides se font plutôt rares.

NOTES

* L’écoblanchiment est le processus consistant à transmettre une fausse impression ou à fournir des informations trompeuses sur la façon dont les produits d’une entreprise sont respectueux de l’environnement. L’écoblanchiment est considéré comme une allégation non fondée visant à tromper les consommateurs en leur faisant croire que les produits d’une entreprise sont respectueux de l’environnement. (Source : Investopedia)

Source de toutes les données : Hexavest au 31 décembre 2019, à moins d’indication contraire.

Ce document est présenté à des fins d’information et d’illustration seulement. Elle est destinée à présenter un exemple relatif aux capacités de gestion d’Hexavest et ne devrait pas être considérée comme un conseil d’investissement ou une recommandation d’achat ou de vente de titres, ou une recommandation de stratégie de placement particulière. Toutes les perspectives et opinions peuvent faire l’objet de changements sans préavis. Ce document ne doit en aucun cas être considéré ou utilisé aux fins d’offre d’achat de parts dans un fonds ou de toute autre offre de titres, quelle que soit la juridiction.

Les opinions exprimées dans ce texte représentent les perspectives actuelles et de bonne foi d’Hexavest, au moment de la publication, et sont fournies pour des motifs limités, ne constituent pas des conseils d’investissement et ne devraient pas être utilisées à ces fins. Les informations présentées ont été développées à l’interne ou obtenues de sources réputées fiables; cependant, Hexavest ne garantit pas leurs exactitude, adéquation ou exhaustivité. Les prévisions, opinions et autres informations présentées sont sujettes à changement en continu et sans avertissement et peuvent ne plus être véridiques après la date indiquée. Hexavest décline toute responsabilité quant à la mise à jour de ces vues, analyses ou autres informations. Différents points de vue peuvent être exprimés sur différents styles d’investissement, objectifs, opinions ou philosophies. Il ne faut pas supposer que tout investissement dans des titres, des sociétés, des pays, des secteurs ou des marchés sera rentable. Ce document peut contenir des affirmations qui ne constituent pas des faits historiques (c’est-à-dire des énoncés prospectifs). Tout énoncé prospectif réfère uniquement à la date où il a été fait et Hexavest décline la responsabilité de fournir des mises à jour sur ces énoncés prospectifs. Les énoncés prospectifs sont sujets à plusieurs hypothèses, risques et incertitudes qui changent avec le temps. Les résultats futurs peuvent différer significativement de ceux présentés dans les énoncés prospectifs, en fonction des facteurs tels que des changements dans les titres ou les marchés financiers ou les conditions économiques générales. Les rendements passés ne prédisent pas les rendements futurs. Toutes les recommandations d’Hexavest ne seront pas rentables.

Ce document est produit au bénéfice des personnes auxquelles Hexavest croit de façon raisonnable qu’il est permis de communiquer. Il ne doit pas être reproduit, distribué ou transmis à d’autres personnes sans le consentement écrit d’Hexavest. Ce document ne s’adresse à aucune autre personne et ne doit pas être utilisé pour toute autre fin utile. Il n’exprime aucune perspective quant à la pertinence des placements décrits pour les circonstances individuelles de quelque destinataire que ce soit.